Обзор финансового рынка

Инвестиции в электромобильный сектор

7:35, 16 Мар 2021

На протяжении многих лет развитые страны занимаются решением проблемы, связанной с выбросом в атмосферный слой выхлопного газа. Согласно статистике, в ЕС произойдет сокращение вредных выбросов до нуля к 2050 году, а в Китае – к 2060 году.

Главное оружие, которое применяют, – возобновляемые источники энергии и постепенный переход к электротранспорту. Основными мерами для осуществления поставленных целей являются государственное финансирование электротехнологий и налоговые льготы. Кроме того, для автомобильных компаний ввели обязательный размер выручки, по электромобилям. Некоторые страны вводят и более радикальные меры. Например, с 2030 года в Великобритании запретят пользоваться автомобилями с классическим двигателем.

Как сообщают эксперты Bloomberg, реализация электромобилей в 2025 году может составить 8,5 млн единиц, а по итогам 2040 года она может составить 54 млн единиц. По подсчетам, в прошлом году продали более 2 млн электрокаров, это обусловлено господдержкой и развивающейся технологической сферой.

Корпорации, которые занимаются выпуском электрокаров, в частности Tesla, от этого получают сплошные преимущества. Несмотря на то, что Tesla считается эталонным брендом электромашин, рынок представлен конкурентоспособными производителями, которых мы рассмотрим в нашем обзоре.

NIO

Китайский эмитент NIO раньше назывался NextEV. В 2014 году у фирмы появился инвестор Уильям Ли, который предложил выпускать электромобили, чтобы бороться с экологическими проблемами в КНР. Как правило, сначала фирмы показывают готовые продукты и пускают их в производство, однако руководители NextEv сначала запустили дорогую рекламную кампанию и подали заявку на участие в конкурсе электротранспорта. NIO заняла призовое место без наличия готовой для продажи партии электромашин.

Первый дорожный электромобиль концерна – NIO EP9, представленный в 2016 году. С того времени изготовили 16 электромашин, цена каждой – 1,2 млн долларов. Эмитент также начал массово поставлять модели ES8 и ES6 на рынок Китая. Компания пошла по пути Tesla: кроме изготовления электротранспорта, она инвестирует в его инфраструктуру. Два года назад китайская компания создала первую аккумуляторную станцию, которую построили на автомобильной магистрали Пекин-Шанхай.

В ноябре 2017 года в эмитент было вложено 1 млрд долларов китайской инвестиционной компанией Tencent и CITIC Capital, а также американским хедж-фондом Lone Pine Capital. Три года назад NIO привлекла практически 1 млрд долларов с помощью первичного публичного размещения на NYSE. Фундаментальными факторами, влияющими на стоимость бумаг эмитента, является финансовое состояние концерна, которое отвечает за прибыль посредством снижения убытков. Напомним, что стоимость бумаг NIO часто резко падала из-за долгов и уровня ликвидности. Однако так как в общих чертах сфера электромашин становится все более перспективной, прогноз по компании позитивный.

Вследствие высокого уровня реализации продукции этой компании в Китае можно ожидать роста ее популярности на глобальном рынке. С технической точки зрения, ценные бумаги NIO скоро начнут восстанавливаться. В начале текущего года инструмент упал от цены в 66 долларов, снизившись до 32 долларов. Покупательская активность возобновилась на рынке только в марте, актив находится на уровне 45 долларов. Эта область благоприятна для приобретения. Принимая во внимание фундаментальные показатели, ожидается рост цены акции до уровня сопротивления в 90 долларов.

Xpeng

Еще одна китайская компания по производству интеллектуального вида электрокаров. Xpeng занимается выпуском моделей внедорожников G3 и спортивных седанов P7. В список дополнительных услуг эмитента входят банковские кредиты, страхования машин и лизинг.

Xpeng появился в 2014 году, будучи стартапом, она находится впереди многих конкурентных фирм. Однако компанию обвиняли в краже технологии Tesla. Три года назад концерн был замешан в скандальных разборках, однако продажи внедорожника G3 на альтернативном источнике питания были налажены, а в 2019 году эмитент выпустил модель P7.

У компании нет своих мощностей производства, она использует предприятия государственной корпорации Haima. Ежемесячный выпуск электрокаров составляет около 3 тысяч. В то время как рыночная стоимость эмитента Xpeng составляет 35 млрд долларов, он сохраняет за собой убыточный рейтинг. По прогнозу, положительное значение EPS может быть достигнуто в 2024 году.

В третьем квартале прошлого года значение показателя продаж составило 292 млн долларов. Как ожидается, продажи могут вырасти по итогам текущего года на 150%.

Стоимость бумаг за прошлый год увеличилась до 74 долларов. Зимой наблюдалась коррекция, из-за которой цена бумаг снизилась до 26 долларов. Дневной график показывает, что сформировался восходящий импульс. На данный момент котировки пребывают в области 35 долларов. Технические цели для увеличения цены актива – 56-72 долларов.

Fisker

Как и большинство стартапов в секторе производства электрокаров, Fisker приняла решение стать публичным эмитентом слившись со специализированной корпорацией, а не путем проведения первичного размещения бумаг. Ценные бумаги поступили на биржу в конце октября прошлого года, после подписания сделки с компанией Spartan Energy Acquisition. Капитализация Fisker находилась на уровне 2,9 млрд долларов.

Не так давно цена бумаг эмитента сократилась. После роста на 94,5% в январе-феврале, в марте котировки снизились на 22,2%. У Fisker имеется хороший потенциал, она может стать новой популярной компанией на рынке электрокаров. Напомним, представители эмитента сообщали, что количество кроссоверов Fisker Ocean, за которые заплатили заранее, выросло на 500%, превысив уровень в 14 тысяч.

Для изготовления этих машин Fisker подписала сделку о партнерстве с Magna International. Через два года планируется выпуск этих моделей. Кроме того, много надежд возлагается на договор компании с Foxconn, она поможет разрабатывать вторую модель электрокаров. Отметим, что Foxconn важный эмитент для Apple, так как занимается сборкой айфонов. Работать над производством начнут в 2023 году. Как показывают прогнозы, выпуск машин в годовом выражении составит более 250 тысяч.

Как видно исходя из технической картины, тренд по активу нисходящий. В марте котировки составляли 32 доллара, однако они снизились до 20 долларов. После этого сформировался импульс до 25 долларов, здесь цена находится в настоящий момент. Пока что не наблюдается факторов восстановления, котировки, скорее всего, продолжат снижаться. Рекомендуется приобретать акции Fisker только в том случае, если они достигнут 50 долларов.

Lucid Motors

Lucid Motors является компанией, которую основал бывший руководитель Tesla в 2007 году Бернард Це. Он уволился из Tesla после того, как учредители Мартин Эберхард и Марк Тарпеннинг покинули корпорацию. Сначала стартап назывался Atieva, однако в 2016 году его переименовали на Lucid Motors.

Изначально компания производила электробатареи, но в 2014 году начала разрабатывать электрокары, так как в нее инвестировал 100 млн долларов китайский производитель машин BAIC Group и холдинг LeEco. Четыре года назад был представлен первые электрокар компании Lucid Air, однако серийный выпуск не удался из-за отсутствия средств. В прошлом году эмитент получил инвестиции в размере 1 млрд долларов от одного аравийского Фонда, который владеет 5% бумаг Тесла.

По договоренности, Lucid Motors выделили капитал для завершения разработки и тестирования Lucid Air, а также на предприятие в Аризоне. Кроме этого, эмитент в ближайшем будущем представит электрический внедорожник.

Капитализация компании выше стоимости Renault, Nissan и Mazda. Сейчас ею руководит бывший инженер Tesla Питер Роулинсон. В 2019 году он заявлял, что в планах Lucid Air выход на фондовый рынок, однако это произойдет после выпуска новой модели электромашин. Как передает руководитель, на данном этапе концерн развивается.

Во второй половине текущего года эмитент приступит к изготовлению серий машин и их поставке.

Обзор корпораций Adidas и Deutsche Post

16:02, 10 Мар 2021

Немецкая корпорация Adidas получила известность после изобретения нового вида кроссовок для профессиональных футболистов. По состоянию на сегодняшний день, рыночная стоимость концерна составляет 50 млрд евро, акции эмитента одни из самых выгодных для вложений.

Под управлением Adidas находятся спортивная компания Reebok, менее 9% клуба Бавария Мюнхен и австрийский эмитент Runtastic, который занимается технологиями для фитнеса. Дивидендные выплаты происходят на регулярной основе, сумма зависит от финансов эмитента. Размер доходности в среднем достигает 1,5%, в лучшее время доходность составляла 4,09%.

Эмитент образовался в 1949 году, его основали братья Дасслер под названием в честь своей фамилии Dassler. Позже обувная фабрика переросла в две компании, которые стали популярными изготовителями спортивных товаров: Adidas и Puma.

На сегодняшний день корпорация считается лидером в своем секторе. Концерн преодолел кризис и поглотил конкурентов. Акции эмитента показывают стабильное увеличение, что привлекательно для вкладчиков. Факт неплохой волатильности актива делает его удобным для дейтрейдинга.

Финансовый отчет

Как показывают данные, по итогам третьего квартального периода 2020 года зафиксировали сокращение прибыли на 15,5% относительно аналогичного показателя 2019 года, значение достигло 546 млн евро. Размер операционной прибыли также сократился до 794 млн евро против 897 млн евро в 2019 году. Размер выручки обвалился на 7% относительно 2019 года, достигнув 5, 964 млрд евро. Если не учитывать динамику валютных курсов, уменьшение находилось на уровне 3%. Интернет-реализация выросла на 51%.

Ценные бумаги корпорации показывали рост на протяжении всего года несмотря на эпидемию коронавируса, ограничительные меры и сопутствующую рецессию. Главная причина возобновление реализации в КНР и рост онлайн-продаж. Это позволило компенсировать сокращение продаж в сетевых торговых точках. Однако на фоне продолжительной пандемии прогнозируется сокращение дохода в будущем в связи с невысокой активностью покупателей и новых карантинных мер.

Та как акции Adidas с марта прошлого года быстро поднялись в цене, это говорит о доверии со стороны инвесторов. По нашему мнению, существует несколько основных моментов, которые помогают спрогнозировать будущую стоимость бумаг эмитента.

- Получится ли у компании отчитываться о прибыль после того, как коронавирус прекратит распространяться?

- Получилось ли у компании сберечь резервы для преодоления кризиса?

Отметим, что корпорация существенно ускорила процесс интеграции интернет-торговли в бизнес-модель. Электронная коммерция продолжает расти даже после того, как открылись обычные магазины. К примеру, в сентябре около 95% розничных сетей эмитента работали в обычном режиме. В то же время интернет-реализация выросла на 51% по итогам третьего квартала. Если ситуация с интернет-продажами не ухудшится, корпорация окажется в выгодном положении после восстановления потребительского спроса. В то же время, стоит учитывать, что реализация в Северной Америке и АТР все еще имеет отрицательное значение.

Каковы перспективы Adidas

По итогам первого квартала текущего года эмитент может продемонстрировать сокращение финансовых показателей, так как в зимний период основные рынки были недоступны для продаж вследствие карантина. Впрочем, чем ближе лето, тем больше вероятности, что кривая спроса начнет восстановление. Однако в большей степени это касается Соединенные Штаты, так как темп вакцинирования в этой стране считается одним из самых быстрых. Несмотря на то, что Adidas увеличила долговой уровень для преодоления кризис, ожидается рост спроса на товары компании. Благодаря этому можно будет достичь значений показателей, которые отмечались до кризиса.

Хотя в мире проводят массовую вакцинацию, скорее всего, коронавирус и, как следствие, ограничительные меры продолжат действовать в летний период времени, что может плохо сказаться на сезонном спросе товаров эмитента. При действии такого сценария, финансовые результаты Adidas окажутся слабыми в последующих кварталах текущего года.

По итогам октября прошлого года ценные бумаги корпорации поднялись до максимальной психологической отметки в 300 евро. В последующих месяцах инструмент несколько раз приближался к этому уровню, но медведи не позволяли рынку развернуться. Последний раз стоимость актива пытались поднять выше 300 евро в прошлом месяце. Однако цена выросла только до 295 евро, отступив в область 270 евро.

Принимая к сведению, что мировые фондовые площадки фиксируют сокращение котировок, есть вероятность, что акции Adidas будут снижаться. Целью продавцов является область 250 евро. Когда инициатива на рынке вернется в руки покупателей, их целью станет цена в 280 евро, после чего они постараются зафиксировать котировки возле уровня прошлогоднего максимума.

Deutsche Post

Deutsche Post является дочерним эмитентом немецкого холдинга Deutsche Post DHL со штаб-квартирой в Бонне. Компания прошла приватизацию в 1990 году. С того времени значения показателей концерна увеличились: Deutsche Post стала крупнейшей мировой компанией, предоставляющей логистические услуги. По состоянию на 2009 год, главным держателем акций Deutsche Post являлась KfW Bankengruppe, этому акционеру принадлежало 30,5% бумаг. Сейчас 80% ценных бумаг эмитента находится в государственном управлении, остальные акции свободно обращаются на биржах. 10 лет назад рыночная стоимость компании достигала 15,475 млрд евро.

Deutsche Post — это преемница почтового управления Германии Deutsche Bundespost. Эмитент ведет работу в таких направлениях: пост-электронная коммерция, экспресс доставка, глобальная пересылка, перевозка грузов, система управления цепями поставок.

Пост-электронная коммерция занимается почтой внутри страны и за рубежом, диалоговым маркетингом, работает с прессой. Сегмент экспресс доставки работает с бизнесом, предлагая услуги курьеров. Система управления цепочками поставок работает со складскими услугами, организовывает поставки. Работу эмитента называют максимально эффективной так как 95% отправлений поступают к клиенту спустя день.

Как отразился коронавирус на компании

Коронавирус оказал положительное влияние на сферу электронной коммерции и привел к ее максимальному увеличению, которого не наблюдалось 10 лет. Спустя два месяца после вспышки коронавируса интернет-продажи сектора B2C увеличились максимально быстрыми темпами. Мировому бизнесу приходилось обращаться к электронным продажам для сохранения хоть каких-то доходов во время ограничительных мер. Есть мнение, что несмотря на нормализацию эпидемиологической обстановки в дальнейшем, бизнес будет продолжать развивать интернет-коммерцию.

В связи с этим большим спросом пользовались компании, предоставляющие услуги логистики. Это связано с тем, что большинство потребителей в прошлом году начали активно пользоваться возможностью покупок в сети и, как следствие, доставкой защиты себя от коронавируса и просто для упрощения жизни. Поэтому Deutsche Post принадлежит к тем эмитентам, на которые коронавирус повлиял положительно. Как показывают оценки экспертов, приблизительно 35% прибыли компании в операционном выражении зависит от сектора интернет-коммерции.

Риски, которым подвержен эмитент

Хотя эмитент известен своей продолжительной деятельностью и устойчивостью финансов у него, как и у любой другой корпорации, имеются риски. Немецкий эмитент понесет убытки, если немцы начнут пренебрегать его услугами. Кроме того, есть мнение, что глобальное экономическое восстановление будет происходить не таким быстрым темпом, как ожидалось, что затормозит рост компании. На пути восстановления может встать новая волна коронавируса, вызванная новым штаммом вируса, или слабый эффект от вакцинации. Также есть риск того, что эмитент ослабит позиции в конкурентной борьбе.

Финансы компании

Как показывает отчетность, по итогам четвертого квартала прошлого года концерн зафиксировал прибыль в размере 858 млн евро, это на 5,5% превышает значение 2019 года. Выручка увеличилась до 16,956 млрд евро, это на 0,2% превышает ее размер в 2019 году. Размер чистой прибыли в годовом выражении составил 2,623 млрд евро, она выросла на 26,4%. Годовая прибыль выросла на 2,9%, составив 63,341 млрд евро. EBIT выросла до 4,128 млрд евро.

В планах компании нарастить дивиденды до 1,25 евро на бумагу. Как показывает прогноз корпорации, EBIT может перешагнуть значение в 5 млрд евро, однако в том случае, если будут отсутствовать ограничительные меры, связанные с пандемией коронавируса. Как передает глава эмитента Франк Аппель, мировая рецессия затронет и Deutsche Post, однако сейчас нельзя предсказать ее силу. С января наблюдается сокращение рыночной стоимости эмитента практически на 30%.

Несмотря на то, что корпорация связана с интернет-торговлей, ее нельзя полностью отнести к этому сектору. Это также и не циклическая компания. Но ее бизнес может показывать отличный рост при увеличении мирового внутреннего валового продукта и популяризации электронной коммерции. Напомним, что недавно ценные бумаги Deutsche Post показали сильную просадку на фоне опасения, что мировая рецессия повлияет на ее бизнес. Согласно прогнозу, компания в 2021 году зафиксирует рост операционного значения прибыли в размере 12% за 12 месяцев.

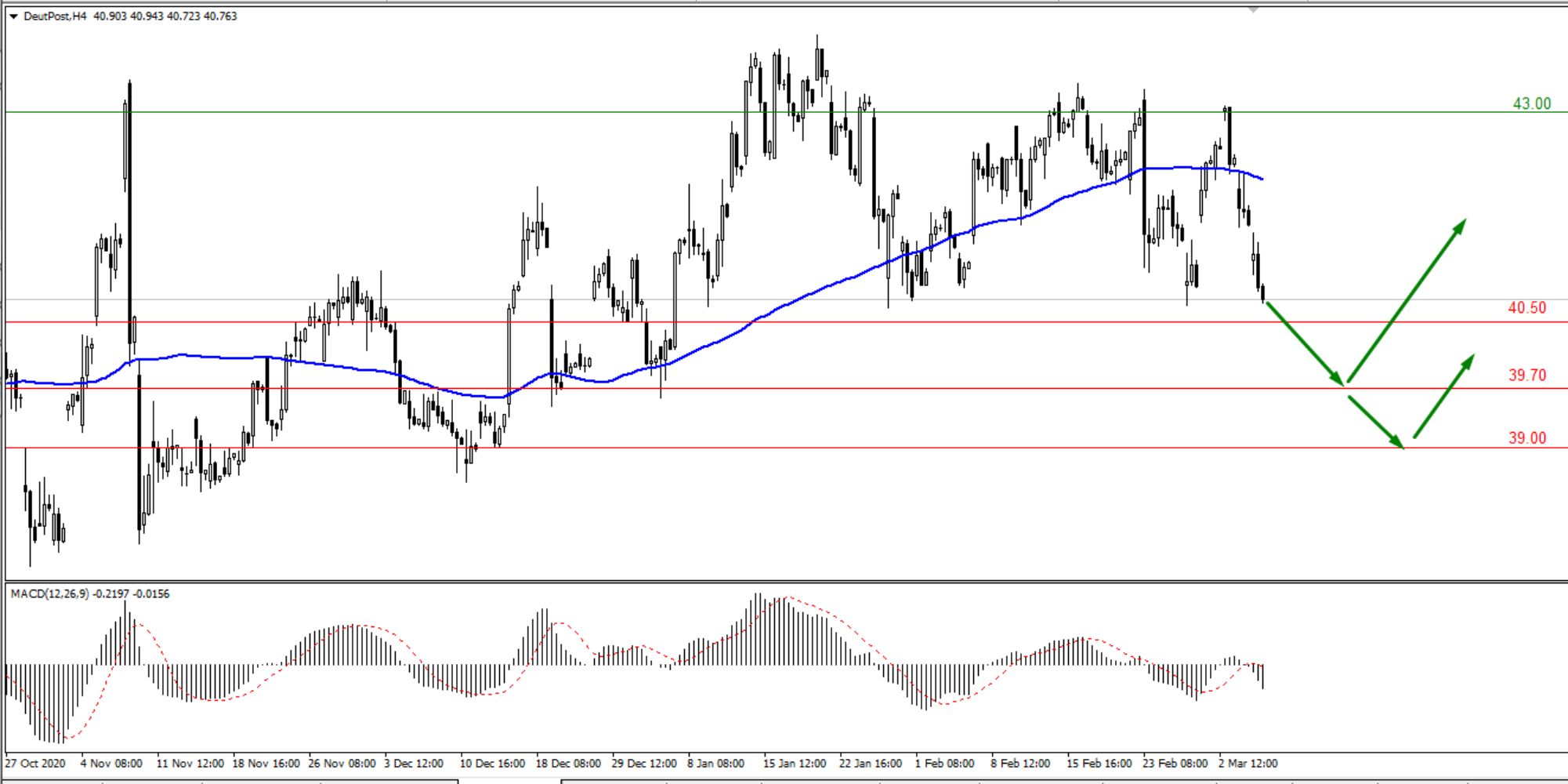

Технические данные

Под конец октября бумаги эмитента находились в области 43 евро, но пробитие этой цены так и не случилось. Препятствие пытались преодолеть и в начале 2021 года, но из-за давления продавцов покупатели отступили. Пока что котировки снижаются, пребывая около цены в 40,50 евро. Так как инструмент стоит меньше 42 евро за бумагу, рынок находится под контролем продавцов. Мы считаем, что они заинтересованы в области 39,70-39 евро.

Отчетность Inovio и Zoom

По итогам четвертого квартала Inovio получила крупную выручку — 5,6 млн долларов. Эксперты прогнозировали значение на уровне 1,11 млн долларов. Размер убытка достиг 24,3 млн долларов, то есть 0,14 доллара на бумагу. Это существенно лучше, если сравнивать со значением убытка два года назад, который составлял 37,7 млн долларов, то есть 0,38 доллара на акцию.

Финансовые значения показателей компании показали явное улучшение, доход эмитента составил 411,6 млн долларов. В 2019 финансовом году это значение достигло 89,5 млн долларов. Впрочем, на инвесторов финансовые результаты Inovio не оказали должного впечатления, поэтому ценные бумаги продолжили снижаться в цене до 9,5 долларов. Однако нам кажется, что это отличная область для открытия ордера на покупку. Цель быков — область 14-16,50 доллара.

Размер чистой прибыли Zoom в последнем квартале прошлого года составил 260,4 млн долларов, показатель увеличился в 16 раз относительно 2019 года. Выручка по итогам квартала достигла 882,5 млн долларов, что превышает значение 2019 года на 369%.

Выручка в годовом выражении находилась на уровне 2,651 млрд долларов. Скорректированный размер прибыли продемонстрировал увеличение до 995,7 млн долларов. Кроме того, компания отмечает, что ее клиентская база выросла. В конце 2020 года эмитент отчитался о 467,1 тыс. активных пользователях.

После обнародования отчетности бумаги Zoom выросли до 409 долларов, однако затем снизились до уровня в 315 долларов. Это обусловлено сокращением на фондовом рынке США среди компаний биотехнологического сектора. Рекомендуется открывать сделку на покупку, сохраняя цель для увеличения котировок в область 470 долларов.

Обзор эмитента Fix Price

17:08, 9 Мар 2021

Fix Price известный российский ритейлер, который занимается продажей товаров по скидке. Деятельность компании построена на концептуальной модели, которая предполагает, что продукты реализуются по фиксированной цене. Аналогичными концернами за границей считаются американские Five Below и Dollar Tree, канадская Dollarama, польская Dino, люксембургская B&M.

Ассортимент магазина состоит из 1800 товаров, которые образуют 20 групп, разделенных по цене. В конце прошлого года стоимость большинства товаров составляла 100 рублей. В магазине постоянно появляется новая продукция. Выручка от реализации разделена на несколько частей: 50% составляет непродовольственная категория товаров, четверть приходится на товары бытовой химии и другая четверть выручки поступает от сухих пищевых продуктов.

В конце января текущего года было зарегистрировано 4224 торговых точки компании Fix Price. Они находятся в России, странах СНГ и в прибалтийском регионе. По статистике, рыночный процент эмитента два года назад составлял 93%. Для сравнения, компания Home Market, которая считается главным конкурентом, занимает только 5% на рынке. Также конкурентами Fix Price считаются классические ритейлеры.

В прошлом году выручка корпорации составила более 190 млрд рублей, оказавшись в 10 раз меньше значения показателя крупнейших ритейлеров Retail Group и Магнит. Однако Fix Price показала большую рентабельность. В прошлом году наблюдался рост продаж в магазинах компании на 15,8%, в то время как покупательский трафик сократился на 1,7%, а средний чек уменьшился на 17,8%. Два года назад наблюдалось увеличение продаж на 15,4%.

Каковы преимущества Fix Price

Рыночная позиция Fix Price очень сильная. Эмитенту принадлежит 93% рынка, а тяжелый барьер вхождения в бизнес играет на руку компании и защищает от новых конкурентных ритейлеров. Новенькие концерны не смогут соперничать с Fix Price по показателю цены, который считается главным в бизнес-модели компании.

Fix Price заняла удобное положение в секторе интернет-торговли. Магазины эмитента используются как точки, где потребители забирают заказы, это помогает сохранять низкую цену на товар, так как затраты на доставку отсутствуют. У компании есть и другие преимущества, например, товары всегда есть в наличии на месте, а перед приобретением их можно проверить. К плюсам эмитента относится и расширение рынка. Как показывают статистические данные, за 5 лет рынок, в котором ведет деятельность Fix Price, в РФ увеличился в два раза, однако он не достигает объемов прочих государств. При сохранении среднегодового роста в 17%, ожидается рост рынка в 3 раза.

Каковы риски

Главным риском является увеличивающаяся конкурентность в сегменте крупнейших ритейлеров. В прошлом году большинство сетей супермаркетов начали развивать дискаунт-продажи. Существует риск того, что они расширят линейку непродовольственных товаров по скидке, поэтому конкуренция может стать более ощутимой. Кроме того, интернет-магазины также могут включить в свою работу бизнес-модель фиксированной низкой цены.

Отчетность компании

По итогам прошлого года размер выручки увеличился на 33% до 190,06 млрд рублей. Несмотря на пандемию коронавируса сеть супермаркетов все равно расширилась, а продажи выросли. В то время как в 2019 году появилась 571 единица новых торговых точек, в 2020 году значение составило 655. Долговая нагрузка снизилась. Значение EBITDA составило 0,9 и 0,4, без учета долгов по арендной плате. Размер дивидендных выплат составил 32,6 млрд рублей. В 2019 году они достигали лишь 6,6 млрд рублей, а в 2018 году их размер находился на уровне 13,7 млрд рублей.

Перспективы эмитента

Как передают представители Fix Price, потенциал объема магазинов с направлением фиксированной цены в РФ достигает 11700 торговых точек, в это число входят существующие супермаркеты эмитента. Около 3700 точек могут прийтись на рынки ближних государств. Принимая во внимание тот факт, что население стремится к экономии, наблюдается активный спрос на товары из магазинов Fix Price. Кроме того, другие ритейлеры тоже вводят формат скидочных товаров.

Направление магазинов по фиксированной цене показывает наиболее сильный рост. Как видно из прогнозов Fix Price, рынок может вырасти в 3 раза, если учитывать сохранение темпа роста в 16,9%. Последнее время наблюдается активное увеличение финансовых показателей эмитент вопреки коронавирусу. Показатель рентабельности остается на высоком уровне. Однако на ближайшую перспективу увеличение показателей может стать медленнее. Выручка в ближайшие два года может в среднем вырасти на 10%.

Первичное публичное размещение Fix Price

После проведения первичного размещения компании депозитарные свидетельства начали пользоваться большим спросом. IPO эмитента оказалось крупнейшим среди частных компаний в России по итогам десяти лет на Мосбирже и бирже в Лондоне. Помимо того, оно оказалось крупнейшим в истории размещением фирмы из страны с развивающейся экономикой и самым крупным в секторе за 10 лет.

Акции торговались по 9,75 доллара во время проведения IPO. В итоге рыночная стоимость Fix Price достигла 8,3 млрд долларов. Во время размещения 40% спроса приходилось на инвесторов из США. Инвестировали в компанию и представители голубых фишек. Количество розничных вкладчиков составило менее 10%.

Благодаря высокому спросу объем размещения увеличился на 5%, составив 178,37 млн. Если опционы в размере 15% от начального объема реализуются, ожидается рост сделки до 2 млрд долл., а акции в свободном обращении составят 24,1%. Следовательно, у Fix Price большое будущее, а покупка ее бумаг является хорошей инвестицией.

В дальнейшем по активу будет наблюдаться отличный спрос. Очевидно, что ценные бумаги Fix Price будут показывать рост. Об этом говорит то, с какой скоростью закрывается стакан цен. Тем не менее нельзя точно сказать, что рост будет устойчивым и уверенным на длительную перспективу.

Анализ Inovio Pharmaceuticals и Zoom Terry

9:47, 3 Мар 2021

Inovio Pharmaceuticals является биотехнологическим эмитентом, который разрабатывает и продает иммунотерапевтические препараты и вакцины, основанные на дезоксирибонуклеиновой кислоте. Первичное публичное размещение акций корпорации прошло в 1998 году, стоимость ценной бумаги на то время находилась на уровне 53 долларов. Они выросли до 190 долларов. За все время существования у концерна не получилось поставить на рынок своих продуктов. Капитализация Inovio Pharmaceuticals достигала от 200 до 400 млн долларов.

Следует отметить, что бумаги эмитента отличаются сильной волатильностью. В 2020 году они поднимались в цене до новых максимумов и падали до исторических минимумов.

Inovio Pharmaceuticals работает над созданием вакцины от коронавируса, но конкурентов Moderna и Pfizer опередить в этом деле пока не удалось. Давайте рассмотрим компанию и попробуем разобраться можно ли инвестировать в ее ценные бумаги, учитывая, что в 2020 году они обвалились на 60%.

Разработки вакцины против коронавируса

Корпорация ведет разработки лекарства от коронавируса. Конкуренцию ей составляют такие биофармацевтические концерны: Moderna, Johnson & Johnson и Pfizer. Однако Inovio Pharmaceuticals ищет ответ на этот вопрос с другой стороны, пытаясь разработать вакцину из ДНК. Данный подход обнадеживает с логистической точки зрения, так как такая вакцина может храниться при удобном температурном режиме. Летом прошлого года 2020 эмитент заявил, что у 94% протестированных людей наблюдался ответ иммунной системы на вакцину. Хотя первая часть эксперимента прошла успешно, американский санитарный регулятор одобрил следующие пробы только осенью.

Пока что биотехнологический концерн отстает от конкурентных компаний. Но есть и хорошие новости, которые заключаются в том, что вакцина не является единственным продуктом, над которым работает эмитент. У него есть большое число разработок в онко сфере, а также лекарства инфекционного направления.

Что предлагает Inovio?

Перечень разработок большой, к нему относятся препараты от инфекций, в частности от Эболы и вируса иммунодефицита человека. Также эмитент ведет исследования в сфере онкологии, лекарства от рака находятся на второй стадии клинического испытания.

Сильная сторона Inovio — это широкая дифференциация портфеля. К примеру, концерн испытывает вакцину, которая призвана быть профилактикой рецидивирующего респираторного папилломатоза. Эта болезнь появляется из-за вируса папилломы, он приводит к разрастанию в легких опухолей доброкачественного характера.

Кроме того, корпорация ведет работу по направлению предотвращения раковых опухолей различного происхождения. Как сообщают представители корпорации, испытательные работы по ингибитору PD-1 проходят хорошо. Парализатор показывает эффективное обеспечение ослабления онко процессов в шее и голове.

На данном этапе эмитент исследует иммунотерапию, направленную на избавление человека от вирусов, которые вызывают рак. Может быть, благодаря этому методу получится освободить организм от инфекции папилломавируса. Потому что сейчас врачи могут только лечить симптомы или предотвращать заражения определенными видами.

Динамика стоимости ценных бумаг

Стоимость бумаг концерна зависит от сведений по исследованиям. Имеются в виду новые вакцины и полученные результаты в рамках экспериментов. Котировки также чувствительны к заявлениям минздрава и других регуляторов, связанных со здоровьем.

Если взглянуть на кривую цен за пять лет, можно заметить сокращение с 11 до 2 долларов. Однако коронавирус развернул многолетнюю тенденцию в противоположном направлении.

Негативные последствия коронавируса повлияли на котировки акций эмитентов по-разному, Inovio стала одной из тех, кому они принесли пользу. В прошлом году сформировался восходящий импульс с крупными пиками и прорывами, а также сильными корректировками. В результате котировки Inovio взлетели до 33 долларов. Достигнув исторического рекорда кривая тренда развернулась, сформировался нисходящий импульс.

Бумаги корпорации интересны тем, что за пару дней могут показать сильный рост, однако это связано с событиями в мире. Если резонирующих новостей нет, разрыв в стоимости бумаг может достигать больше 10%. Благодаря этому можно результативно применять актив в различных стратегиях торговли.

Стоит ли инвестировать в Inovio Pharmaceuticals?

Хотя концерн находится позади среди остальных эмитентов, которые работают над вакциной от коронавируса, он может занять свою рыночную часть. Однако Inovio будет по настоящему вести конкуренцию с другими производителями вакцины, если создаст ее в ближайшее время. В то время как Штаты прививают свое население вакцинами Pfizer и Moderna, другим странам не хватает лекарств. Также вакцины нужны от штаммов и для повторной прививки. Поэтому у разработок Inovio Pharmaceuticals есть шанс оказаться нужными. Ценные бумаги корпорации вырастут также, если появятся положительные новости о других лекарствах эмитента.

Однако у этих инвестиций есть определенные риски — разработки могут не принести должного результата. По состоянию на сегодня, эксперты фондовых рынков доверяют эмитенту, прогнозируя увеличение бумаг в несколько раз в текущем году.

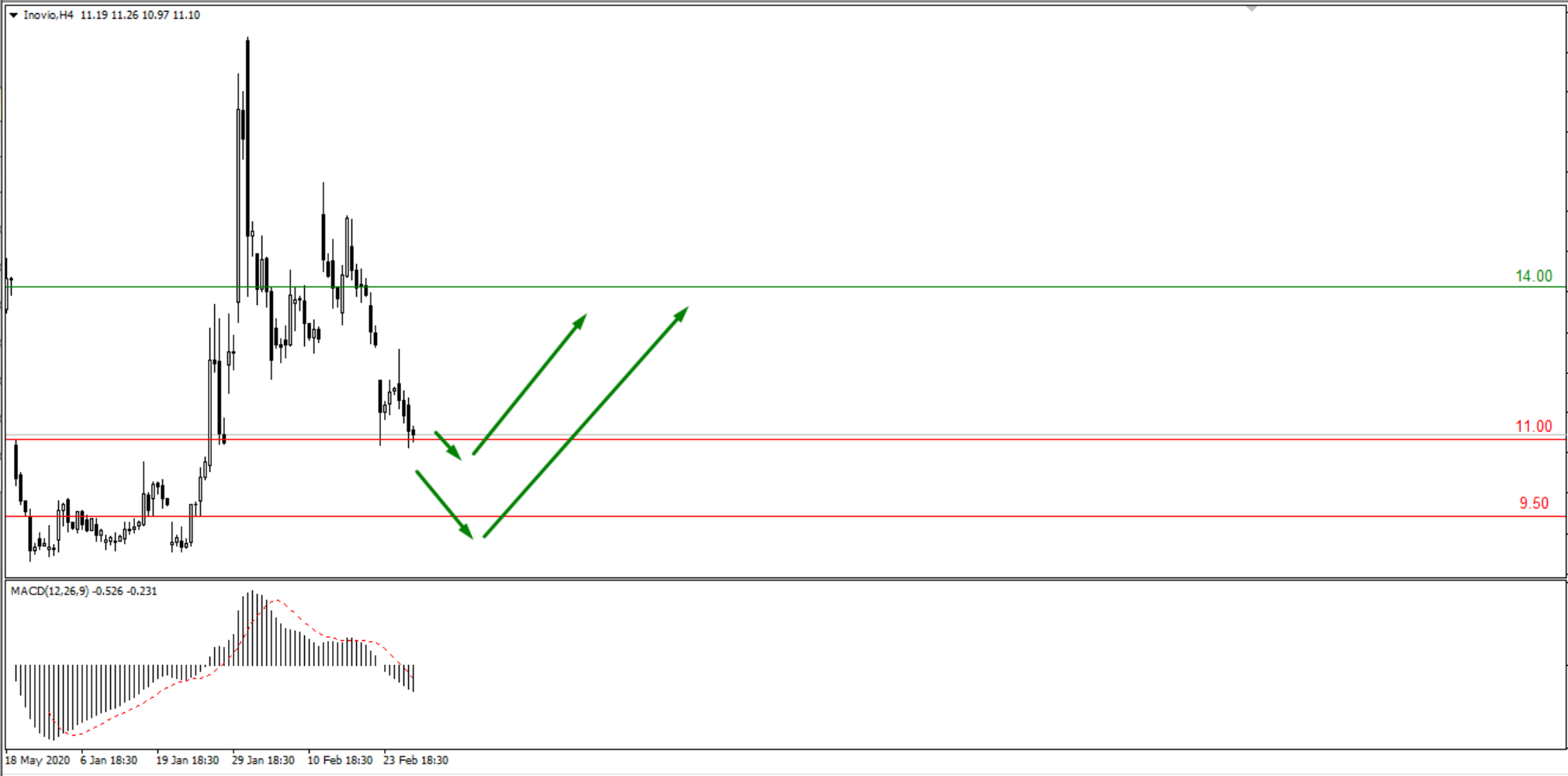

Однако, покупая этот актив следует уделить ему всего 10% от общей доли инвестиционного портфеля. Техническая картина указывает, что на данный момент акции покупать благоприятно. Последнее время по активу наблюдается коррекционный сценарий, но, судя по всему, он заканчивается. В феврале инструмент находился на уровне 18,80 доллара, отступив в область в 11 долларов. Приобрести инструмент можно либо по текущей цене, либо подождать сокращения до 9,50-8,50 доллара. Цели для покупки — 14-16,50 долларов.

Zoom

Пандемия коронавируса и сопутствующие ограничительные меры по большей части негативно повлияли на большинство бизнес-сфер. Однако существуют такие эмитенты, которым все это принесло пользу в связи с переходом компаний на удаленный режим работы. Одной из них считается Zoom, ценные бумаги которой в течение прошлого года показывали уверенный рост. Тем не менее после появления новостей о вакцине, акции видеосервиса тут же начали снижаться. Получится ли у компании сохранить стоимость своих акций на высоком уровне после восстановления мировой экономики, когда бизнес перестанут вести удаленно, а офисы снова оживут.

Zoom считается международным лидером в секторе предоставления услуги видеоконференций. Компанию основали в 2011 году, ее создал ведущий инженер Cisco Systems Эрик Юань. Первичное размещение бумаг датируется 2019 годом

Особенность главного продукта компании — способность вступать в интеграцию с другими видео средами и сервисами. Zoom отличается высоким уровнем безопасности с возможностью сохранять видеозвонок или видеоконференцию в высоком качестве. Это и многое другое позволило компании обзавестись множеством пользователей за короткое время.

История появления

За время своей работы эмитент проходил не только моменты роста, но и фиксировал сокращения. Как отмечалось, разработчик Zoom ранее был сотрудником Cisco Systems, где руководил отделом разработчиков видеоконференций. Эрику захотелось организовать подобный сервис, усовершенствовав его. Начальство Cisco Systems не серьезно восприняло его идею, поэтому он уволился и занялся обустройством собственной компании, которая появилась на свет в 2011 году.

В 2019 году фирма начала вести подготовку к публичному размещению бумаг. Следует отметить, что Zoom одна из немногих компаний, которая начала получать прибыль еще до момента IPO. На первой торговой сессии акции Zoom подскочили на 72%, а её рыночная стоимость составила более 15 млрд долларов. В начале 2020 года сервисом пользовалось 10 млн человек. Особое значение в истории эмитента сыграл коронавирус. После вспышки пандемии количество пользователей выросло в два раза.

Однако эмитент не был готов к такому потоку людей, поэтому успел засветиться в скандалах, связанных с «дырявой» безопасностью. Проблему с утечкой данных эмитент смог решить только осенью прошлого года, перейдя на более высокий уровень шифрования информации.

Компании-конкуренты

Несмотря на свою популярность компания не имеет фундаментального маркетингового преимущества перед другими похожими сервисами. Zoom поставляет только один продукт, в то время как Microsoft или Facebook имеют целые экосистемы. Если какой-то концерн, который отдает преимущество использованию приложений Microsoft, применяет в своей работе сервис Zoom, это происходит из-за того, что Skype выглядит по сравнению с ним не современным. Но когда последнюю программу усовершенствуют, фирма перейдет к ее использованию.

Вообще Microsoft появилась на рынке облачных технологий позже, чем Google или Amazon, но с помощью развития своих систем и большого числа корпоративных пользователей, Microsoft смогла отнять большой рыночный процент у конкурентов. Если проводить параллель, Zoom не отличается таким потенциалом расширения. Помимо того, Zoom имеет около 200 млн пользователей, это даже меньше, чем у Telegram.

Отчетность компании

Прибыль в расчете на акцию по итогам прошлого квартала выросла на 1%. Значение показателя составило 0,99 доллара, это на 0,23 доллара превышает прогнозы аналитиков. Размер валовой прибыли компании в отчетном периоде составил 67%, аналитики предполагали, что показатель составит 72,1%. Доход увеличился по сравнению со значением 2019 года до 777, 2 млн долларов Эксперты ожидали, что доход составит 693,95 млн долл. После окончательной отмены карантина компания будет бороться за сохранение в клиентской базе малых предприятий и масштабных клиентов. Если сервис потеряет большое количество пользователей, вкладчики начнут распродавать актив. Также компания будет работать над превращением бесплатных клиентов в платных. Как считают эксперты, онлайн-конференции будут и далее востребованы в социальной жизни, поэтому Zoom точно останется актуальной. Однако она может столкнуться с новыми игроками на рынке.

На фоне популярности Zoom технологические корпорации начали привлекать к себе пользователей сервиса, предлагая им множество бесплатных функций. Чтобы противостоять конкурентным компаниям, эмитент начал инвестировать в другие отрасли. Помимо того, Zoom начала расширяться в различных регионах для увеличения международных продаж. Руководители Zoom увеличили поток средств на улучшения и инновации для предоставления пользователям новых услуг.

Технические данные

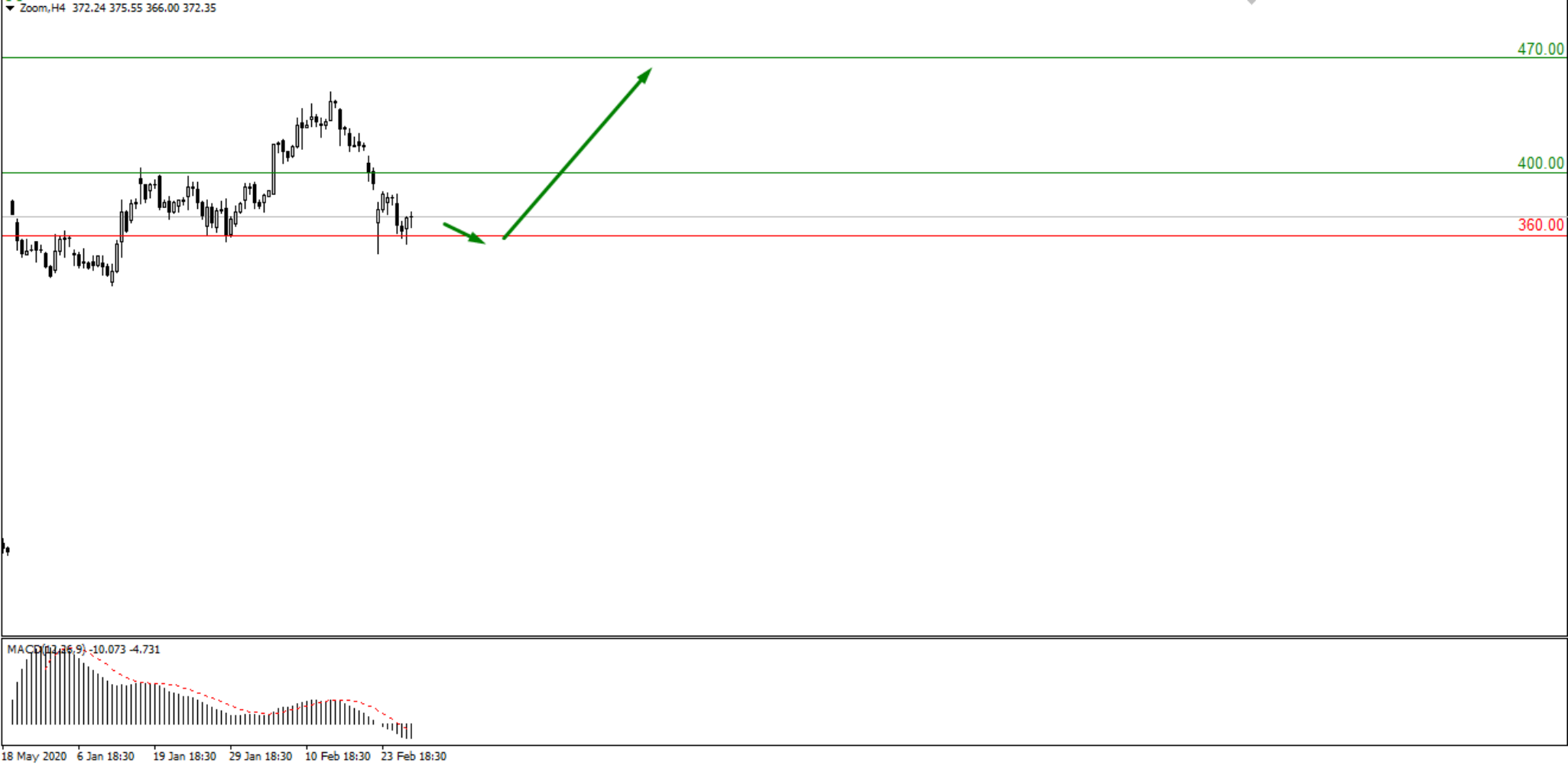

Хотя в мире проходит вакцинирование, коронавирус не скоро будет преодолен, а многие сотрудники останутся работать удаленно. На этом фоне несколько кварталов подряд в текущем году компания сможет похвастаться отличными результатами, но дальнейшую судьбу предугадать нелегко. На фоне огромных объемов покупок осенний нисходящий тренд был сломлен. В итоге рынок сформировал зону для коррекции тренда. Два месяца назад от 340 долларов отмечалась первая восходящая тенденция, которая завершилась около 450 долларов, после чего актив снизился до 360 долларов. Ожидается, что финансовый инструмент поднимется к уровню в 470 долларов.

Отчетность Nvidia и Beyond Meat

По итогам четвертого квартала Nvidia получила доход на сумму 5,003 млрд долларов, что на 61% больше по сравнению с 2019 годом. Прибыль в операционном выражении составила 1,507 млрд долларов, размер чистой прибыли превысил 1,450 млрд долларов. Доход в годовом выражении достиг 16,674 млрд долларов. Несмотря на сильный отчет акции просели. Фактором сокращения оказалось снижение фондового рынка США. Рисковые настроения скоро продолжатся, что приведет к росту на бумаги Nvidia. Целью покупателей является область 700 долларов. Актив стоит покупать после того, как случится пробой 600 долларов.

Beyond Meat отчиталась о более слабых финансовых данных. Она зафиксировала большой квартальный убыток в связи с увеличением расходов и невысокой реализацией. Убыток на бумагу достиг 0,34 доллара, в то время как ожидалось, что он составит 0,13 доллара. Размер выручки составил 101,9 млн долларов при прогнозе в 103,2 млн долларов. По итогам четвертого квартала убыток достиг 25,1 млн долларов, в расчете на одну бумагу он составил 0,40 цента. Кроме того, появилась информация, что Beyond Meat снова ведет переговоры с McDonald’s и компанией Yum. Эти новости вышли в противовес слабой отчетности и остановили снижение бумаг. По технической картине ситуация та же. Актив остается в районе около 140 долларов. Согласно нашему прогнозу, рост произойдет до 250-270 долларов. Приобретать можно при цене 120 долларов.

Инвестирование в индустрию компьютерных игр

8:06, 2 Мар 2021

Самые привлекательные эмитенты для инвестирования на сегодняшний день — те, которые работают в сфере компьютерных игр. В этой статье мы разберем компании игровой индустрии, ценные бумаги которых следует добавить в свой инвестиционный портфель.

Сектор гейминга расширяется быстрее, чем сферы развлечения и медиа. В прошлом году спрос на компьютерные игры вырос на фоне самоизоляции и ограничительных мер, не упав после окончания строгого карантина. Как показывает статистика, среднее время, которое люди проводят за играми, выросло на 30-40%. Кроме того, рост показателей отмечается в киберспорте, который стал более популярным на фоне отмены всех массовых мероприятий в спортивной отрасли. В 2019 году на киберспорт пришлось 1,1 млрд долларов, через три года цифра может составить 2,3 млрд долларов.

Люди, играющие в компьютерные игры, – это огромный сегмент аудитории, их насчитывается более 2 млрд. Получается, что геймер – каждый 4 человек на планете. Так как молодое поколение является самым активным в этой сфере, количество новой потенциальной аудитории увеличивается быстрыми темпами. Это связано с тем, что зуммеры относятся к играм как к одному из способов общения. Поэтому масштабные концерны смотрят на сектор компьютерных игр, как на маркетинговую уловку.

Пандемия коронавируса превратила этот сектор в еще более популярный, так как в ее условиях вырос интерес к онлайн-развлечениям, где игры занимают одно из лидирующих мест. Как показывают данные Bloomberg, во время коронавируса стало на 35% геймеров больше. Согласно исследованию NewZoo, возможно увеличение гейминг сферы на 20% до 175 млрд долларов по результатам прошлого года. Кроме того, в 2025 году значение может составить 256 млрд долларов. Суммы можно сопоставить с доходом РФ от экспортных поставок нефти в 2019 году, который достиг 122 млрд долларов.

Сектор компьютерных игр структурно меняется. Рынок заполнен новыми игроками, среди которых IT-корпорации и фонды для коллективных инвестиций. Microsoft купила за семь с половиной миллиардов долларов США эмитент, создавший культовую игру под названием Fallout. Разработчики инди-игр стремятся к первичным публичным размещениям для привлечения средств. Порталу с играми Roblox дают оценку в 8 млрд долларов. С января крупнейший секторальный ETF VanEck Vectors Video Gaming and eSports вырос на 72%.

Игровые компании на финансовом рынке

На фондовых рынках котируются акции только части фирм из сферы гейминга. Например, известным в этой области считается эмитент Activision Blizzard, который разработал World of Warcraft, Diablo III и Overwatch. Компания была основана Алленом Адамом, Майком Морхеймом и Фрэнком Пирсом в 1991 году. После 2007 года компания объединилась с фирмой Activision.

Activision Blizzard является весьма привлекательным активом среди инвесторов. С января по компании наблюдается рост на 30,96%. Рыночная стоимость эмитента составляет 59,36 млрд долларов. Как показывает финансовый отчет, опубликованный в конце сентября, значение показателя выручки по итогам третьего квартала прошлого года достигло 1,95 млрд долларов. В 2019 году выручка составляла 1,27 млрд долларов. Эксперты предполагали, что значение показателя окажется гораздо меньше — 1,7 млрд долларов. В планах Activision Blizzard увеличение штата сотрудников на 2000 человек. По состоянию на сегодня, количество работников составляет более 10 тысяч человек.

Теперь перейдем к публичному гиганту Electronic Arts, компания разработала игры Star Wars, FIFA и Battlefield. Эмитент образовался в 1982 году, его основал Трип Хокинс. Вначале фирма занималась изданием игр, но спустя время купила несколько разработчиков. Поэтому уже в 2000 году вошла в ряды крупнейших эмитентов своего сегмента. Однако с 2012 по 2013 года компания удостоилась звания «худшего» американского эмитента.

Если посмотреть на отчетность, компания выглядит успешной. Капитализация по итогам пятилетнего периода выросла на 74,58%. По итогам второго фискального квартала выручка снизилась до 1,15 млрд долларов, оказавшись выше ожиданий экспертов. Значение показателя сократилось на фоне задержки выпуска игры FIFA 21. Показатель чистой рентабельности наблюдается на уровне 20-25%.

Следующей компаний в сфере гейминга, на которую следует обратить внимание, считается Take-Two interactive. Она создала такие игры: Bioshock, Mafia, GTA. Акции эмитента с января поднялись в цене на 41,3%. За 5 лет значение показателя выросло на 137,3%. Рыночная стоимость составляет 19,86 млрд долларов. Компания основана в 1992 году. Она владеет такими дочерними фирмами: Codemasters, Rockstar Games. В 2008 году планировалось, что компанию за 2 млрд долларов купит Electronic Arts, однако сделку не заключили. Размер выручки Take-Two по итогам второго финансового квартала, составил 841,1 млн долларов, что меньше выручки в 2019 году. Чистая прибыль выросла на 38% до 99,3 млн долларов.

Подходящими для инвестиций также считаются эмитенты, которые не напрямую относятся к сфере компьютерных игр. Присмотритесь к Unity Software, первичное публичное размещение бумаг которой прошло в сентябре. Она занимается изготовлением 3D-движков для игр. С начала IPO бумаги компании значительно поднялись в цене.

С недавних пор котируется на фондовых биржах и компания Corsair Gaming, ее размещение стало менее прибыльным, но бумаги также показали рост в дальнейшем.

Кроме того, можно выбрать для инвестиций My Games, она принадлежит корпорации Mail.ru Group. Совокупная выручка холдинга составляет 1,3 млрд долларов, игры принесли 472 млн долларов. Большая часть выручки пришлась на игру Warface. Ценные бумаги в 2021 году поднялись в стоимости на 34,4%.

Что из этого следует

Тенденции в технологической сфере приносят огромную пользу гейминг-индустрии, а коронавирус влияет на рост продаж и прибыльность. Такой тренд будет наблюдаться до конца текущего года и, скорее всего, после него только окрепнет. Коронавирус влияет на развитие этой сферы, так как на фоне самоизоляции в игры играют даже те, кто ранее не был в этом заинтересован. Благодаря преданным фанатам различных игр отлично работает монетизация контента. Усовершенствование методов оплаты в играх позволяет пользователям более активно торговать внутри игры. Кроме того, развивается киберспорт.

Такие платформы, как Google Android и iOS приобретают все большее значение. Игровые платформы становятся более технологичными на фоне развития облачных систем. Alphabet и Apple становятся более значительными не только в области сбыта игр с помощью их магазинов, но и в направлении разработок игр по облачной-подписке. В связи с этими и другими факторами на протяжении последних десяти лет процесс монетизации остается непростым.

Сфера компьютерных игр расширяется. Игры стали самым популярным способом провести время для детей и взрослых. Они становятся все качественнее, становясь важным культурным феноменом. Благодаря развитию VR-технологий, компьютерные игры вызывают к себе еще больший интерес на фоне совмещений развлечения и обучения. К примеру, выпускаются игровые программы для подготовки пилотов, преодоления фобии высоты и другие новшества на основе виртуальной реальности. Все это говорит о том, что к геймингу следует относиться как к одной из самых востребованных сфер 21 века.

Идеи для инвестиций: Nvidia и Beyond Meat

8:07, 23 Фев 2021

Nvidia

Nvidia работает в сфере компьютерной графики, создает процессоры и занимается разработкой искусственного интеллекта. Продукция корпорации пользуется спросом на узкоспециализированных геймерских и дизайнерских рынках, а также ее клиентами являются фирмы и специалисты, которые занимаются обработкой и анализом данных.

Кроме того, эмитент является создателем Tegra – семейств систем на кристалле. Это микросхемы, который содержат в себе функционал персонального компьютера. Именно благодаря этой инновации эмитент производит графические процессоры, многоядерные центральные процессоры для специальных компьютерных систем и другую «сердцевину» для технологических устройств. Можно смело сказать, что на процессорах корпорации держится весь игровой рынок, а также визуальный сектор, сфера data-центр и автомобильная промышленность.

В течение последних пяти лет акции эмитента выросли на 1900%. Благодаря дочерним компаниям Nvidia может эффективно распределять финансы и привлекать к труду людей из разных регионов. Так как компании-дочки благотворно влияют на бизнес, это положительно отражается на на выручке и прибыли.

Как получает средства Nvidia

Компания получает доход вследствие продаж своих продуктов в различных секторах, однако основным источником прибыли является реализация видеокарт для игровых компьютеров. По итогам третьего квартала прошлого года, продажа игровых видеокарт принесла корпорации 48% от общего значения выручки.

В прошлом году во всем мире приблизительно 3 млрд человек пользовались видеоиграми. Как показывает исследование, примерно 70% игроков предпочитают карты Nvidia. Следовательно, Nvidia занимает очень большую долю на рынке составляющих ПК.

Следующее направление, которое позволяет компании получать огромную прибыль разработка дата-центров. Согласно прогнозам, спустя четыре 4 года число данных может составить 175 зеттабайт. Чтобы хранить и обрабатывать такой объем данных, необходимы мощные дата-центры, которые и предлагает эмитент. Корпорация активно развивает этот сегмент деятельности, именно поэтому два года назад руководители заключили сделку на покупку компании Mellanox, которая работает над созданием хранилищ информации.

Следует отметить, что эти сегменты показали небывалый рост на фоне самоизоляции и ограничительных мер в связи с пандемией коронавируса.

Фактор роста компании

В связи с тем, что стоимость Bitcoin выросла до максимального значения, большей популярностью стали пользоваться и графические чипы Nvidia, которые используют для добычи криптовалют. Так как сейчас чипы находятся в дефиците, чрезмерность предложения покроется спросом.

Сфера автомобилестроения также подпитывает корпорацию. Это связано с тем, что ведущие мировые автоконцерны занимаются внедрением навигационных систем, цифровых приборных панелей и других систем, которые работают с помощью Tegra. Помимо того, автомобилестроительный сектор крайне заинтересован платформой DRIVE, которая занимается вычислениями и предназначена для автопилотных электрокаров.

В 2020 году корпорация заключила множество сделок с автокорпорациями по внедрению технологии автопилота. В частности, весной прошлого года были подтверждены сведения о партнерстве Nvidia и Toyota по созданию на автомобилей беспилотников. Как показывает статистика, количество фирм, которые используют DRIVE, составляет более 370 наименований.

Отметим, что в прошлом году появилась информация о приобретении фирмы Arm, которая является ведущим лидером в сфере диджитал технологий. Это соглашение поможет усилить позицию эмитента в технологическом секторе.

Долгосрочный позитивный фактор для Nvidia – это разработке в отрасли искусственного интеллекта. Широкий диапазон решений, которые эмитент предлагает в этом направлении, делает его чуть ли не ведущим игроком своей сферы. Как показывает практика, почти все корпорации, которые занимаются предоставлением доступов к интернет-облакам, занимаются этим на процессорах Nvidia.

Есть ли риск для эмитента?

Ценные бумаги Nvidia подорожали с мартовского минимума где-то в четыре раза. Это произошло в связи с высоким показателем прибыли на фоне эффективных бизнес-решений.

Три года назад наблюдалось снижение реализации чипов, а два года тому назад сокращение продаж чипов достигло 12%. В 2020 году продажи микросхем постепенно начали восстанавливаться.

Бумаги корпорации также находятся под воздействием геополитической напряженности. К примеру, они были чувствительны к решению администрации Дональда Трампа ввести санкции против корпорации Huawei.

Финансовая картина

Наряду с другими технологическими компаниями, эмитент получил пользу от карантина на фоне коронавируса, так как спрос на товары корпорации вырос благодаря пребыванию людей дома.

Как показывает отчет, по итогам квартала, который завершился 25 октября, выручка составила 4,73 млрд долларов, это на 57% больше выручки в аналогичном квартале 2019 года. Отметим, что значение выручки в первый раз превысило 4 млрд долларов.

В игровом сегменте выручка увеличилась на 37% до 2,27 млрд долларов. Значение выручки от дата-центров увеличилось на 162% до 1,9 млрд долларов, что стало рекордом. Эксперты ожидали, что выручка по итогам 3 квартала составит 4,42 млрд долларов, сфера процессоров для игр принесет 2,06 млрд долларов, а выручка от дата-центров составит 1,84 млрд долларов.

Чистая прибыль выросла до 1,34 млрд долларов. В расчете на акцию она достигла 2,12 доллара. По итогам прошлого года значение показателя составило 899 млн долларов.

Прибыль, не учитывая разовые факторы, достигла 2,91 доллара на бумагу. В 2019 году она достигала лишь 1,78 доллара.

У акций эмитента высокий потенциал роста, принимая во внимание низкий уровень долговой нагрузки и позитивную отчетность. Кроме того, результаты по финансам превзошли прогнозы аналитиков. Представители корпорации ожидают, рынок процессоров и дата-центров вырастет через три года до 250 млрд долларов и больше. Если принимать во внимание текущие темпы роста, на Nvidia может прийтись 20% от суммы.

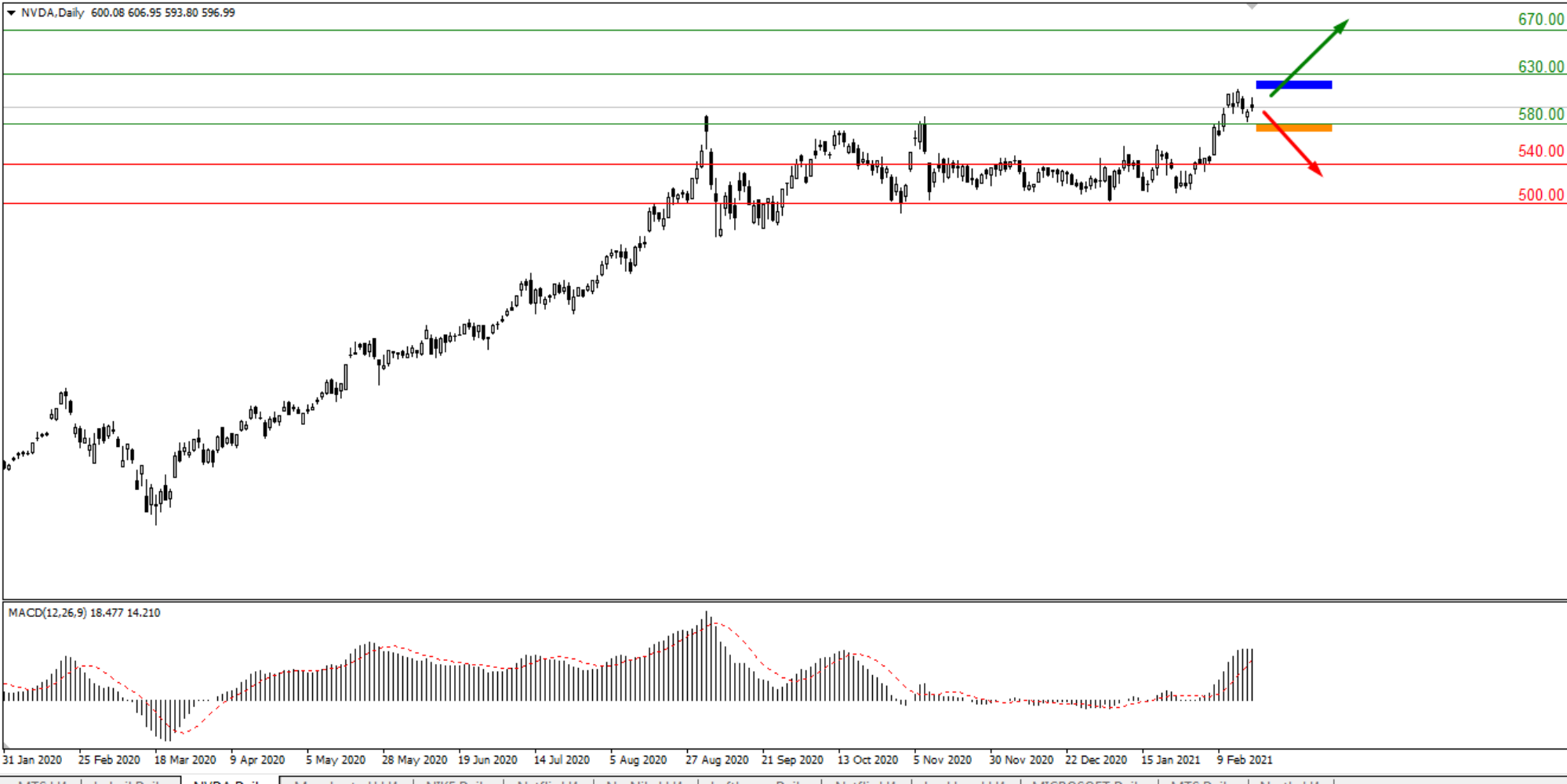

Ситуация на бирже и прогноз

В начале этого года бумаги корпорации переместились из зоны 500-540 в область 580-600 долларов, где бумаги пребывают и сейчас. Согласно фундаментальному анализу, финансовые показатели эмитента показывают рост после сокращения. Корпорация также демонстрирует отличные результаты доходности.

Возможности этого финансового инструмента растут, корпорация обходит многие компании в своей отрасли, а эксперты ожидают от нее небывалого скачка в будущем.

На фоне глобального недостатка чипов необходим не один месяц для удовлетворения спроса. Покупайте бумаги Nvidia уже сегодня. Целевой уровень приобретения актива – 605 долларов. Если хотите открыть сделку на покупку на среднесрочную перспективу, выбирайте уровень 700 долларов.

Beyond Meat

Сейчас как никогда популярен здоровый образ жизни и соответствующее питание. Веганами и сыроедами называют себя сотни миллионов людей. Только вот некоторые из них легко отказываются от мясной продукции, а другим очень сложно воздерживаться от сочного стейка. Для второго типа людей и не только активно развивается сегмент растительной мясной продукции. А ответственна за разработки такой новинки компания

Beyond Meat. Эмитент занимается приготовлением всех видов мясной продукции из растительного мяса. Товары распределяются по таким категориям: говядина, свинина, курятина.

Несмотря на относительную новизну, популярностью товары Beyond Meat пользуются не только у вегетарианцев, но также у адептов здорового питания и любителей экспериментов. Корпорация планирует расширять потребительский спрос, руководители хотят, чтобы их продукция заинтересовала практически каждого человека на планете.

Как показывает опрос, 23% взрослых людей, живущих в США, не едят или едят совсем мало мясных изделий. Из них больше половины не употребляют в пищу мясо из-за проблем со здоровьем, и чуть меньше половины не едят мясо по гуманным и экологическим причинам. Данные люди считаются основными покупателями продукции эмитента.

Компания занимается расширением своего ассортимента и снижением стоимости товаров для повышения конкурентоспособности. По итогам третьего квартал прошлого года 0,5 кг фарша компании стоило 5,33 доллара. Стоимость слегка превышает цену натурального мяса. Конкурентами эмитента являются другие производители веганской и вегетарианской продукции. Каждый конкурент развит в производстве и маркетинге.

История развития эмитента

Компания появилась в 2009 году, место – Калифорния. Первый продукт – растительные котлеты. Спустя 4 года она стала производить и другие виды мясных изделий. Изначально товары компании продавались только на прилавках американского супермаркета Whole Foods.

Три года назад эмитент начал завоевывать заграницу, а на сегодняшний день продукты Beyond Meat доступны в 50+ странах. На международном уровне Beyond Meat ведет партнерство с британским супермаркетом Tesco, ресторанном Tim Hortons в Канаде, и другими.

Первичное размещение бумаг было два года назад, она принесло компании чрезвычайный успех. В первый день торгов бумаги подорожали на 160%.

Рынки, которые компания планирует завоевать

Главная цель эмитента – выйти на китайских потребителей, ведь рынок КНР является самым огромным. Beyond Meat даже создала особый бургер для продаж в этой стране. Как показывают прогнозы, товары Beyond Meat смогут стать заменой обычной свинины, стоимость которой увеличилась в последнее время. Кроме того, производитель растительного мяса занимается постройкой мощностей в КНР. После того, как предприятие откроется, компания станет первой, кто будет производить веганскую мясную продукцию в Китае.

Следовательно, Beyond Meat может нарастить прибыль благодаря такой стратегии, если продукция будет иметь конкурентоспособную цену и качество, которое соответствует китайским требованиям.

Также рост эмитента обусловлен расширением ассортимента. Напомним, что два года назад компания успешно провела тест растительного «куриного» филе в ресторанах быстрого питания KFC. Однако на этом все закончилось. Есть объяснение, что это произошло на фоне пандемии.

Как бы там ни было, момент присутствия в ассортименте растительного «куриного» мяса является важным, так как оно находится на втором месте по популярности в мире. Как показывают последние маркетинговые исследования, спустя 15 лет люди начнут потреблять курицы на 11% больше.

Что с финансами?

Инвесторов разочаровали финансовые данные по итогам третьего квартала, завершившегося в конце сентября. Негативное настроение на рынке усилилось после того, как в меню McDonald’s, предназначенном для веганов, не было указано производителя Beyond Meat. Хотя между компаниями был заключен договор на этот счет.

Как показывают данные, опубликованные недавно Beyond Mea, несмотря на ожидания экспертов, которые прогнозируют прибыль в расчете на акцию около 0,05 доллара, по итогам третьего квартала зафиксирован убыток в размере 0,28 доллара. В 2019 году в отмечалась прибыль в расчете на бумагу, что достигла 0,06 доллара.

Компания отчиталась о квартальных потерях в размере 19,3 млн долларов. В 2019 году в это время наблюдалась прибыль в размере 4,1 млн долларов. Доход вырос на 3% относительно аналогичного периода 2019 года до 94,4 млн долларов.

Партнеры компании

В начале 2021 года в сети появились сведения, что Beyond Meat подписала контракт сотрудничества с PepsiCo. Ценные бумаги эмитента моментально показали рост после этой информации.

Эмитенты планируют заняться производством здоровых протеиновых закусок. Сотрудничество обещает быть плодотворным, оно откроет для компании новые каналы сбыта. PepsiCo не единственный концерн, с которым заключено партнерство союз в этом году. Также есть договор с Taco Bell, дочерней компанией Yum. Совсем скоро в этом ресторане можно будет купить блюда из мяса Beyond Meat. Напомним, что компания пробовала сотрудничать с McDonald’s, однако корпорация отказалась от масштабного сотрудничества, выпустив свое веганское мясо.

Добавлять ли в инвестиционный портфель?

В долгосрочной перспективе эмитент выглядит привлекательным. На данный момент Beyond Meat работает над стратегией розничных продаж в условиях продолжающегося коронавируса. Последний отчет дает надежды на успех в будущем, но, согласно технической картине, покупать актив невыгодно.

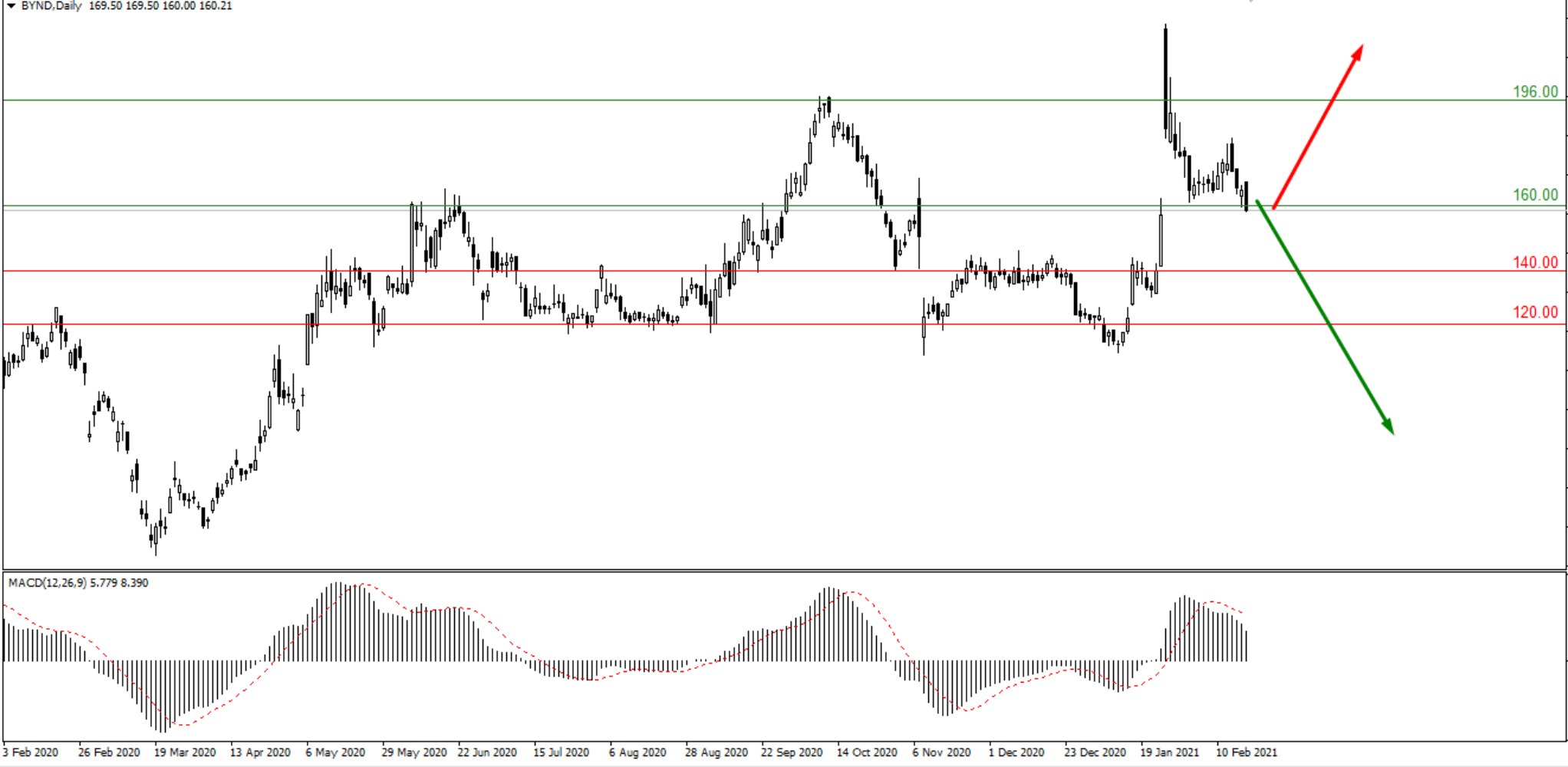

В 2021 году бумаги вышли из диапазона 120-140 долларов, достигнув области 225 долларов, они развернулись, началась коррекция. Сейчас актив находится в районе 160 долларов. Есть прогнозы, что цена продолжит падать. Мы прогнозируем, что акции вернутся в область 140-160 долларов. Тут, возможно, они остановятся и начнут рост. Пока что не стоит приобретать акции Beyond Meat. Однако следите за инструментом, цель для покупки – 250-270 долларов.

Квартальная отчетность компаний прошлого обзора

Швейцарская корпорация Nestle по итогам прошлого года показала лучшие финансовые результаты по сравнению с конкурентами, которые оказались лучше инвесторских ожиданий.

Ковидные ограничения подняли спрос на продукты в упаковке, продукция для животных также показала сильный спрос. Прибыль сократилась на 3% до 12,23 млрд франков. Базовый показатель операционной маржи вырос с 17,6% до 17,7%. Продажи сократились на 88%, но органические продажи увеличились на 3,5%. Корпорация планирует поднять уровень дивидендов до 2,75 франка. После обнародования отчета бумаги компании стремительно снизились от области 100 долларов в район 98,50 доллара. Как показывает напор продавцов, сокращение будет продолжаться. Лучше отложить покупку финансового инструмента на потом.

Walmart показала хорошие финансовые результаты. Размер чистой консолидированной прибыли составил 14, 88 млрд долларов, увеличившись в несколько раз. Размер чистой прибыли в расчете на одну бумагу составил 5,19 доллара в годовом выражении, в то время как в 2019 году прибыль составляла 2,26 доллара. Значение выручки выросло на 1,9% в годовом выражении, достигнув 523,964 млрд долларов.

Показатель консолидированной чистой прибыли по итогам четвертого квартала достиг 4,141 млрд долларов, он вырос на 12,3% относительно аналогичного периода 2019 года. По итогам четвертого квартала совокупная выручка показал рост на 2,1% до 141,671 млрд долларов. После публикации отчетности бумаги эмитента снизились в цене. На данный момент они пребывают в области 138 долларов. Если продавцы продолжат проявлять активность, акции могут упасть до 130 долларов. Пока что инструмент не рекомендуется к покупке.