Обзор финансового рынка

Как переживают кризис Target и Nvidia?

13:23, 18 Ноя 2020

Многие знают о корпорациях Walmart и Amazon, но вряд ли кто-то вспомнит такую компанию, как Target. Это американский бюджетный гипермаркет, который существует на рынке уже 100 лет. Сеть супермаркетов является одной из крупнейших в Штатах. Девиз эмитента — «Ожидай большего, плати дешевле».

Магазины торговой сети изобилуют продукцией на любого потребителя. Компания реализует одежду, косметику, посуду, бытовую технику, электронику, канцелярию, товары для детей, подарки к дню рождению, новому году и много другое.

Несмотря на дешевые цены, товары гипермаркета качественные. Как сообщают руководители, корпорация закупает продукты у достойных поставщиков. Эмитент ведет сотрудничество не только с популярными марками, которые знает каждый, но и с новичками на рынке, имеющими перспективы для развития. Характерная черта Target — доступность или ее еще можно сказать так — демократичные цены. Привлекает и удерживает постоянных посетителей гипермаркет регулярными скидками, акциями и спецпредложениями. Товары из определенных групп очень часто продаются по сниженной цене.

Оставаться заметным лидером в сфере розничного ритейла на протяжении многих лет компании помогает постоянное движение вперед. Каждый год Target реинвестирует, развивая корпорацию и повышая способность конкурировать с другими сетями магазинов. Примерно 40% от выручки приходится на товары бытовой категории. Магазины компании находятся в каждом штате страны, а совокупное число супермаркетов составляет 2000.

Как образовалась Target

Корпорация появилась в начале 1902 года с открытием маленького предприятия Dayton Dry Goods. После 1911 году фирму переименовали в Dayton Company. Современное название компания обрела лишь в начале 21 века.

В середине прошлого столетия компания приобрела фирму Lipmans, которая владела собственной сетью магазинов. Спустя время открылся первый скидочный магазин, он стал «пробным мячом», благодаря которому удалось понять в каком направлении стоит двигаться дальше. Компания не прогадала, потому что к 2012 году число супермаркетов со скидками возросло до 1700.

Хоть Target существует целое столетие, международная экспансия стала характерна для эмитента только к концу 2011 года. Первый магазин за рубежом получилось открыть в Канаде. Компания не стала строить новое помещение, а воспользовалась зданием местного супермаркета Zellers.

Бумаги Target покажут рост. Почему?

Акции компании замедлятся в росте после нормализации ситуации, связанной с распространением коронавируса, однако повышательный тренд продолжится по следующим причинам:

- В первую очередь, акции будут расти на фоне объявлений многих крупных розничных компаний о том, что они стали жертвами пандемии и обанкротились. Оставшиеся активы пострадавших бизнесов поглотят крупные концерны, среди которых и Target.

- Во вторую очередь, корпорация развивается не только в интернете, но и расширяет точки физических продаж. В первом полугодии Target насчитывала 1871 единиц физических супермаркеты. Отметим, что в прошлом году число составляло 1822.

- Кроме того, супермаркеты пользуются спросом у молодежи. Как показало последние исследование, Target заняла третье место место по известности среди молодых людей.

- Сеть супермаркетов направлена и на миллениалов, для них компания предлагает большой выбор здоровой пищи, а также товары от небольших модных брендов.

- В конце концов, корпорация с каждым годом поднимает размер своих дивидендных выплат, которые производит вот уже без одного года 50 лет. Когда эмитент отпразднует юбилей, его зачислят в дивидендные короли индекса S&P 500.

Финансовый отчет

По итогам второго квартала продажи выросли на 24,3%. Реализация в физических супермаркетах увеличилась на 10,9%, а в интернет-магазинах она подскочила практически на 200%. Чистую прибыль компания зафиксировала на достаточно высоком уровне, хотя ей пришлось выделить много средств на зарплаты работникам.

Значение показателя составило 3,38 доллара за одну акцию. Доход в отчетном периоде составил 22,98 млрд долларов. Как ожидали эксперты, цена одной бумаги должна была составить 1,58 доллара, а совокупный доход не должен был превысить 19,87 млрд долларов. В текущем году ценные бумаги сети супермаркетов выросли на 6,78%. Значение показателя оказалось одни из самых высокий для эмитента.

Технические характеристики и прогноз

Рынок понемногу приходит в себя после негативных последствий, которые нанес ему коронавирус. В октябре котировки акций компании находились на историческом максимуме, который составил 167 долларов. Преодолев этот уровень, котировки снизились к уровню в 151 доллар, где случился отскок и возобновление роста.

Сейчас актив находится на уровне 163 долларов. Индикаторы технического анализа указывают на повышательный тренд.

Если покупательская способность сохранится на должном уровне, в конце этого года можно зафиксировать прорыв максимума и рост цены дальше. Ближайшая цель для быков — 174-175 долларов.

Nvidia

Nvidia разрабатывает и производит графические процессоры и микрочипы. Продукция корпорации составная часть многих телефонов, ПК и устройств для игр.

Компанию основали в 1993 году. Спустя несколько лет она выпустила видеокарты nv1. Появление нового продукта на рынке не оправдало надежд руководителей, о видеокартах Nvidia слух ходил недолго. Однако в 1997 году компания поставила процессор Riva 128, который быстро начал пользоваться спросом и принес известность Nvidia.

В начале 2000 года эмитент приобрел 3dfx – главного конкурента того времени. После этой покупки рынок видеокарт делили между собой наша корпорация и ATI.

Небольшими шагами эмитент пришел к тому, что превратился в гигантскую компанию своей отрасли. Продолжая изготавливать видеокарты, компания стала продвигаться в облачном гейминге. Кроме того, Nvidia продает планшеты и игровые консоли.

Направления корпорации Nvidia

В наше время Nvidia перестала быть просто создателем процессоров для компьютеров и телефонов. Она расширила сферу интересов, в которую вошли индустрия игр, дата-центры, ИИ.

Сегменты эмитента следующие:

- Подразделение по изготовлению графических процессоров. Оно разделяется на различные потребительские сектора, такие как гейминг, дизайн, обработка большого объема информации. Также этот сегмент разрабатывает ИИ и занимается облачными технологиями.

- Подразделение по процессорам Tegra. Включает продукты с большим количеством ядер, а также процессоры для дронов, машин, консолей для игр и других устройств.

У корпорации есть сильный баланс. В начале лета она зафиксировала на своем счету 11 миллиардов долларов, что в несколько раз больше ее общего долга, который составляет 7 миллиардов долларов. Чистые денежные средства позволяют компании инвестировать, и вовремя выплачивать дивиденды.

Система автовождения

Одним из самых многообещающим направлением эмитента является сегмент, который занимается разработкой системы автовождения. Согласно прогнозу, через 15 лет на автомобильный рынок поставят 100 млн единиц транспорта, который оснащен системой автономного вождения. По этому направлению корпорация ведет переговоры с крупнейшими автомобильными производителями, такими как Volvo и Mercedes. Также Nvidia сотрудничает с компаниями по производству электрокаров из Китая.

Цель, которую ставит перед собой компания, – создание ИИ, нацеленного на авто управление транспортом. Эмитент уже разработал ПК н искусственном интеллекте, а также программу, которая может моделировать работу машины с автоматическим управлением. Данный сегмент очень перспективен, однако пока что компания на нем не зарабатывает.

Финансовый отчет

Во втором квартале итоги финансовых показателей превзошли прогнозы экономистов. Квартальный доход увеличился на 50% до 87 млрд долларов. По итогам первого квартала значение показателя поднялось на 26%. Прибыль в валовом выражении за 12 месяцев немного сократилась до 58,8%. Значение показателя операционной прибыли выросло до 650 миллионов долларов, то есть на 14%. Показатель чистой прибыли обвалился на 32% относительно прошлого квартального периода. За год прибыль выросла на 13%, составив 622 млн долларов.

Технические характеристики

Недавно покупатели пытались пробыть область 581 доллара, однако безуспешно. Протестирова это препятствие котировки опустились в район поддержки до 500 долларов. На рынке наблюдается повышательная тенденция, но рекомендуется пока что не покупать этот актив.

На первый взгляд, значение продаж увеличивается, чистая прибыль и доходность также показывают неплохие результаты. Кроме того,эмитент приобрел компанию Mellanox, которая расширила потенциал корпорации в сфере облачных технологий. Также изготовление чипов для искусственного интеллекта говорят о продолжающемся росте и технологическом преимуществе среди других компаний.

Однако, если присмотреться, акции считаются переоцененными. Значение показателя прибыли не больше максимального значения прошлого года. Эмитенту понадобится много месяцев на восстановление стоимости. Как видно по технической картине, индикаторы указывают на перекупленность. Восходящее направление тренда иссякает, появляются факторы, свидетельствующие о развороте. Советуем избегать приобретений, до того момента, пока цена не преодолеет барьер в 590 долларов. Лучше поставить бумаги на продажу до 400 долларов. Дождитесь выхода следующего отчета, прежде чем предпринимать какие-либо действия по активу.

Отчетность компаний прошлой недели

По итогам третьего квартала выручка McDonald’s нормализовалась. Показатель продаж увеличился на 4,6% в Штатах, это совпадает со значением прошлого года. Прибыль снизилась на 25% до 3,353 млрд долларов.

Несмотря на неплохие финансовые показатели, на компании все еще отражаются негативные последствия коронавируса. Международные продажи снизились на 4%.

Ресторан быстрого питания потратил много денег на рекламные кампании и акционные предложения.

После обнародования данных, ценные бумаги эмитента сохранились на уровне 215 долларов. На данный момент цена находится в области 213 долларов. Покупателям удается удерживать преимущество на рынке, поэтому финансовый инструмент может еще показать рост в текущем году. Если цена достигнет 215 долларов, советуем открыть сделку на покупку.

Отчет компании Beyond Meat показал снижение финансовых показателей. Чистая прибыль в 3 квартале сократилась. Показатель доходов увеличился на 3% относительно прошлогоднего, но обвалилась по сравнению с прошлым кварталом.

В расчете на акцию прибыль достигла -0,28 долларов. Убыток составил 193 млн долларов, в то время как в 2019 году отмечалась прибыль в размере 4,1 млн долл.

Значение продаж увеличилось на 40,5%, однако совокупный доход за границей упал на 45%. Вопреки негативным показателям, компания планирует расширять производство.

Рынок по активу находится не на стороне у быков. Цена протестировала область 160 долларов, а после упала до 112 долларов. Позже на торгах бумаги выросли до 125 долларов. Если актив будет находиться в области 120 долларов, он постепенно восстановится. Первая цель быков – 150 долларов. В ином случае, снижение может достигнуть 100 долларов.

Сергей Рубан, эксперт xCritical.

Что будет с ценами на нефть при Байдене?

7:47, 17 Ноя 2020

Как известно, президентские выборы в Соединенных Штатах закончились победой Джо Байдена, однако Трамп не признает поражения. Многие инвесторы размышляют о том, как политика нового главы США отразится на рынках. Больше всего по этому поводу переживают нефтяные трейдеры, которые ощущают себя в зоне риска.

Что ждет рынок в краткосрочной перспективе?

После прихода к власти Джо Байдена, в краткосрочной перспективе на нефтяном рынке преобладают позитивные настроения. Несмотря на то, что многие участники Конгресса могут оказаться демократами, экономика продолжит поддерживаться фискальными стимулами. Как передают эксперты, если экономике будет оказана дополнительная помощь в размере 1 трлн долларов, нефтяной может вырасти в следующем году практически на 400 тысяч б/с.

Другим позитивным моментов является возможное улучшение торговых взаимоотношений с китаем. Согласно подсчетам экспертов, в прошлом году судоходный сегмент экономики сократил использование нефти на 300 тысяч баррелей. Если нормализуются отношения между США и КНР, спрос на нефть вернется к докризисному уровню. В случае роста глобального внутреннего валового продукта на 2% в ближайшие четыре года, сырье будет пользоваться еще большим спросом.

Предложение на сырьевом рынке при Байдене

Как сообщает Байден, он намерен продолжать вести переговоры с иранским и венесуэльским правительствами. Новый президент Штатов не собирается сохранять бойкот. Кроме того, он вернется к реализации планов, которые указаны в ядерном договоре с Ираном. Также демократ отменит ряд санкций против таки стран как Тегеран и Каракас. Напомним, что запреты против Ирана и Венесуэлы, введенные прошлым президентом, спровоцировали сдерживание предложения на нефтяном рынке.

Значение показателя предложения может увеличиться, если ны рынок вернется 2 млн б/с иранской нефти и миллион венесуэльской.

Альтернативная энергетика при Байдене

Если Байдену удастся удержаться на президентском кресле, политический приоритет сместится в сектор альтернативной энергетики, а нефтегазовая отрасль останется без поддержки. Байден намерен предоставить 2 трлн долларов США из бюджета, чтобы развить зеленые источники энергии в стране и постепенно перейти на их использование.

Кроме того, намерения Байдена распространяются на установку более жестких эко-норм. Эксперты предают, если все будет развиваться в этом направлении, через четыре года нефтяной спрос упадет на 500 тысяч б/с. Байден собирается прекратить выдавать лицензии нефтяным и газовым компаниям, месторождения которых находятся на государственных участках и морском шельфе. По мнению экономистов, к 2035 году снижение добычи нефти и газа в море достигнет примерно 30%. Уменьшение предложения положительно повлияет на рынок, однако все это может длиться около пяти лет. Напомним, что когда президентом был Обама альтернативная энергетика развивалась несмотря на поддержку нефтегазовой отрасли.

Если Байден все-таки останется на посту президента, углеводородное сырье будет поддерживаться налоговыми стимулами, однако это будет продолжаться недолго. В среднесрочной перспективе предложения станет больше, а потребление со стороны транспортного сектора, скорее всего, сократиться. Как считают эксперты, профицит может достигнуть 2 млн б/с через 4 года, если Байден останется на посту президента.

Что будет с ОПЕК?

Как видно, действия Байдена могут привести к срыву соглашения ОПЕК+ по сокращению добычи нефти. Если он ослабит санкции Ирану и Венесуэле, страны начнут поставлять свое сырье на рынок. В результате стоимость углеводородов снизится.

Также стоит отметить, что новоиспеченный президент считает РФ врагом США. Напомним, что Россия также подписывала сделку по снижению добычи нефти, но в таких условиях есть вероятность, что страна из нее выйдет. В итоге ОПЕК+ может развалиться.

Следует отметить, что Байден готов идти на переговоры с Саудовской Аравией, которая является главой ОПЕК. Напомним, что Трамп негативно отзывался об ОПЕК, но с недавних пор поменял свое отношение к организации. Он прилагал усилия, чтобы сделка ОПЕК+ по снижению добычи углеводородного сырья была заключена.

Стоит ли переживать из-за Байдена?

Давайте вспомним время, когда президентом был Джордж Буш, который поддерживал нефтяной сектор, а до президентства имел бизнес в этой сфере. Однако даже в таких благоприятных для отрасли условиях нефтяной рынок не смогли уберечь от сокращений.

Когда президентом был Барак Обама, который пропагандировал экологический дискурс и боролся с климатическими проблемами, нефть добывали в приличных объемах, а котировки постоянно увеличивались.

Что из этого следует? Все таки личность президента не столь сильно влияет на стоимость нефти. А для того, чтобы серьезно подойти к решению проблем, связанных с нефтью, администрации президента нужно будет не мало времени.

Когда правил Обама, сектор нефти развивался в США благодаря технологичной добычи сырья, это было выгодно экономике. Следовательно, ее производство увеличилось вопреки политике Обамы.

Байден является представителем Демократической партии и в какой-то степени последователем Обамы. Вероятнее всего, их способ управления страной будет в чем-то совпадать. Нефтяных производителей ожидают ограничения, но запрещать добывать сланец никто не посмеет.

Правление Байдена может отразиться на сфере нефти и газа лишь посредством борьбы с пандемией коронавируса, которая нанесла больше убытков, чем сможет это сделать новый президент. Если администрация Белого дома начнет контролировать вспышки пандемии, нефтяной спрос восстановится. Все остальное будет поверхностно влиять на стоимость нефти.

McDonald’s и Beyond Meat — корпорации пищевого сектора США

12:34, 11 Ноя 2020

McDonald’s

McDonald’s появился в 1940 году. Корпорация ведет деятельность по всему миру с помощью франшиз, ей принадлежит 38 тыс. заведений. В следующем году исполнится 80 лет с тех пор, как открылся первый ресторан McDonald’s.

Еще в 2009 году американский ресторан оставался крупнейшим в своем секторе. Однако в 2010 году он переместился на второе место, его опередила сеть Subway. В 2011 году эмитент включили в рейтинг Fortune Global.

Меню ресторана включает различные бургеры, картошку фри, блюда во фритюре, салаты, сладости, кока-колу и другое. Перечень блюд может отличаться в зависимости от региона. В азиатских странах в McDonald’s продается мисо-суп, в Германии — пиво. В странах, где действуют строгие религиозные ограничения, например, запрет на употребление в пищу говядины, бургеры с этим мясом исключены из меню.

McDonald’s можно встретить в более чем 100 странах. Количество клиентов за сутки превышает 68 млн. Кроме того, эмитент управляет и другими брендами, к ним относится кафе iles Café. Однако в основном работа корпорации сосредоточена на одноименных ресторанах быстрого питания.

Основание компании

Создатели концепции компании — Дик и Мак Макдональды были голливудскими декораторами, которые в 1930 году стали безработными на фоне кризиса, а поэтому находились в поиске выгодного дела. После провальной попытки проводить платные кинопоказы, братья Макдональд решились на открытие закусочной рядом с дорогой.

Бистро вскоре стало популярным, а его денежный оборот составлял 200 тыс. долл. за 12 месяцев. Поэтому бизнесмены решили поставить производство еды на конвейер. К слову, вывеска ресторана еще в те годы представляла собой букву «М», похожую на золотые арки. Она была особенно хороша, так как братья специализировались на декоре.

Однако это все еще был не тот Мак, который мы знаем. Компания преобразилась до более менее современного вида с приходом в бизнес Рэя Крока — ритейлера миксеров, ставшего основателем корпорации McDonald’s. Рэю достался заказ от братьев на 10 единиц товара, так они и познакомились. Когда он столкнулся с компанией изнутри, сразу смекнул, что ресторан быстрого питания — это универсальная модель, которая приживется и будет пользоваться спросом в любом месте на планете. Идея франчайзинга заставила Рэя Крока уволиться из компании по продаже миксеров и начать работать менеджером по реализациям в McDonald’s.

Дик и Мак Макдональды вместе с Рэем Кроком открывали свои заведения в разных регионах. Кроме того, они продавали франшизу, за нее предприниматели получали по 950 долларов + постоянный 1,9% продаж.

В 1963 году у ресторана появился талисман в виде клоуна Рональда Макдональда. а Эмблема в виде буквы «M» никуда не исчезла и стала самой стойкой брендированной картинкой в 60-х годах прошлого века.

Чему учит McDonald’s?

- Постоянной последовательности в любом месте.

Не имеет значения где находится ресторан: его внешний вид, меню и вкусовые качества еды всегда остаются на одинаковом уровне. Клиент точно знает, что получит.

- Как организовать запоминающийся бренд.

Корпорация сделала все для того, чтобы о ее заведениях знал каждый. Рекламные компании бренда включали не только легкие для запоминания слоганы, но и эмоциональные уловки, связанные с возвращением в детство. В ресторанах проводили и продолжают проводить детские дни рождения, это стало чем-то похожим на традицию.

- Рисковать — это благородно.

Несмотря на то, что корпорация привержена последовательности, она не отвергает новинок. В меню ресторанов постоянно меняются сезонные блюда, тематические бургеры, напитки и десерты. Конечно же у эмитента были и неудачные обновления в меню, однако именно способность рискнуть привела компанию к такому широкомасштабному успеху.

- Адаптации к переменчивым вкусовым предпочтениям людей.

Макдональдс рискует, потому что руководители понимают как важно улавливать временные желания и потребности клиентов в чем-нибудь новеньком. Так, корпорация убрала чересчур большие порции, потому что в моду вошло здоровое питание. Кроме того, рестораны предлагают региональное меню, которое основано на предпочтениях клиентов в определенных странах.

- Искусству перекрестных продаж.

Финансовые результаты

В первой половине этого года чистая прибыль эмитента упала на 44% за год, достигнув 1,59 млрд долларов. Разводненная прибыль в расчете на акцию сократилась с 3,69 до 2,12 долларов. Операционное значение прибыли снизилось на 39%, составив 2,65 млрд долларов. Выручку зафиксировали на уровне 8,47 млрд долларов, она обвалилась на 19%.

Согласно последней информации, чистая прибыль упала в несколько раз до 483,7 млн долларов. Разводненная прибыль в расчете на одну бумагу достигла 0,65 доллара. В прошлом году она составляла 1,97 доллара. Операционное значение прибыли сократилось в несколько раз, составив 961,1 млн долларов. Выручка уменьшилась до 3,761 млрд долларов на 30%. Как ожидали эксперты, прибыль на акцию могла составить 0,74 доллара, а выручка должна была отмечаться на уровне 3,7 млрд долларов.

Технические характеристики

В последнее время ценные бумаги эмитента уверенно растут. Корпорации удалось отбить убытки после мартовского падения, а также словить восходящий тренд. Последнее увеличение котировок пришлось на 180 долларов. Финансовый инструмент поднялся до 230 долларов за акцию, а сейчас действует коррекционный сценарий. Индикатор benchmark пребывает в области 215 долларов.

Трейдеры фондового рынка часто рассматривают McDonald’s как «тихий» актив. Это обусловлено его ростом и боковым движением в 2008 году, когда случился кризис финансовой системы. Рост акций в долгосрочной перспективе продолжается много лет подряд. Полагаем, активу удастся протестировать уровень 235 долларов.

Beyond Meat

Beyond Meat — это корпорация, занимающаяся изготовлением растительного фарша и бургерных котлет для веганов и вегетарианцев. Эмитенту отводится особое место на рынке мясного производства. Его товар можно найти на полках почти во всех магазинах США. Кроме того, растительное мясо корпорации поставляется в 30 000 ресторанных сетей страны.

Свою цель компания обозначает как создание толерантного продукта, идеально повторяющего мясной вкус. В перспективе эмитент планирует расширить клиентскую базу, чтобы растительное мясо пользовалось популярностью и у любителей продукции животного происхождения.

Искусственное мясо компании изготавливается из муки, полученной от перемолотых сверчков. Такое сырье получается без запаха, а также у него нет вкусовых особенностей, однако сверчковое мясо содержит большое количество белковых веществ. Муку из насекомых планируют применять в широком ассортименте товаров.

Другое сырье эмитента это остатки зерен какао и конопля. Марихуану выбрали не просто так, в ней есть некоторые аминокислоты, преобладающие в мясе животных, и аминокислоты.

В прошлом году состоялось первичное публичное размещение акций эмитента. Стоимость ценных бумаг в начале котировалось от 25 долларов. За несколько месяцев цена подскочила на 800% до 200 долларов. Рыночная стоимость Beyond Meat относительно компаний Shake Shack и Wendy, а также остальных эмитентов из этой сферы увеличилась.

Можно выделить такие факторы роста компании:

- удачное управление репутацией;

- исследования в области растительного мяса;

- партнерство с ресторанами и магазинами.

- первенство на фондовом рынке среди аналогичных компаний.

Риски корпорации

Выручка эмитента приходится на продажу одного единственного продукта. Если реализация мяса снизится, это повлечет за собой финансовые потери. Корпорация начала сталкиваться с конкурентами. Растительное мясо стало популярным продуктом, на который есть спрос, поэтому конкуренция с каждым годом все больше. Например, эмитент соперничает с производителем товаров для веганов Impossible Foods. У этих фирм хорошо развито производство и маркетинг.

Возможности на европейском рынке

Совсем скоро продукты компании появятся на европейском рынке. Beyond Meat открыла мощности на территории Нидерландов, в Зутервуде. Таким образом, положено начало производственной деятельности в Европейском союзе. Управление в ЕС передается мясокомбинату под названием Zandbergen. Он займется производством котлет для бургеров и сосисок.

Новое предприятие будет более клиентоориентированным, оно облегчит процесс поставки растительного мяса в Европу, снизит расходы и приведет к стабильному рабочему процессу корпорации.

Дополнительный фактор роста

Существуют внешние факторы, которые позволят компании удерживаться на плаву:

- В мире становится все меньше ресурсов и меньше земли для скотоводства.

- Мясо животного происхождения упрекают в некачественности. Многие люди жалуются на различные добавки в мясе, например, антибиотики.

- Набирает обороты либеральная идея о том, что к животным нужно относится этично и гуманно, не употребляя их в пищу.

- Климат меняется, а на выращивание животных нужно более 10% выпуска углекислого газа.

- Уровень технологий настолько высок, что позволяет сделать растительное мясо массовым и недорогим продуктом. Организация CB Insights даже придумала термин, который описывает то, что происходит с рынком мяса в наше время, — meatless industry.

Помимо того, недавно эмитент вышел на рынок в Китай, а также заявил, что его товары будут продаваться в сети китайских магазинов Alibaba. Также корпорация подготовила выпуск новой продукции, внедрила услугу e-commerce и расширила точки продаж в Штатах.

Финансовая отчетность

Как показывает отчет, реализация товаров выросла на 192% относительно аналогичного периода прошлого года. Это обусловлено увеличением совокупного количества магазинов, где можно купить мясо Beyond Meat, а также быстрым темпом продаж и внедрением новинок. На сегодняшний день продукция компании доступна в 112 тысячи магазинах и ресторанах. Однако увеличение розничных продаж нанесло убытки в отрасли общепита. Значение снизилось на 59% относительно прошлогоднего значения. Во втором квартале потери корпорации составили 10 млн долларов. К причинам, которые повлияли на потери, относятся расходы в размере 7,5 млн долларов на фоне пандемии коронавируса. Например, на новые упаковки потратили 6 млн долларов.

Технические показатели, прогноз по цене

Общая тенденция корпорации повышательная. В октябре ценные бумаги эмитента составили 195 долларов, после чего произошла коррекция, она наблюдается и сейчас. Актив переместился к уровню поддержки в 142 доллара, однако быки пытаются вернуть повышательный тренд. Они подняли цену до 156 долларов.

Можно сделать вывод, что в мире увеличивается спрос на растительное мясо. Эксперты Barclays прогнозируют, что эмитент скоро станет индустрией, рыночная стоимость которой составит 100 млрд долларов. На корпорацию будет приходится 7% глобального мясного производства. Экономисты JPMorgan соглашаются с этим мнением. Они считают, что продажи в секторе растительного мяса достигнут 90 млрд долларов в ближайшие 10 лет, из которых 13 млрд долларов будут принадлежать Beyond Meat.

Тем не менее, принимая во внимание мировой кризис, будущие отчеты могут стать слабее. Считаем, что это может повлиять на снижение акций корпорации. Рінок начнет восстанавливаться в конце следующего года. Если будет развиваться негативный сценарий, возможно пробитие 140 долларов, а затем падение в область 120-125 долларов. Чтобы инструмент вернулся к росту, цена должна составить 160 долларов.

Отчеты компаний, которые обозревали на прошлой недели

Автомобильный концерн BMW отчитался на прошлой неделе по итогам девятимесячного периода этого года. Прибыль упала до 2,1 млрд евро, это в 1,7 раза ниже прошлогоднего значения. Прибыль в расчете на бумагу сократилась на 2,17 евро. Выручка уменьшилась на 7,1%, составив 69,5 млрд евро. Поставка машин сократилась на 12,5%.

По итогам третьего квартала ситуация несколько улучшилась. Прибыль выросла на 17,4%, на акцию она составила 2,71 евро. Выручка в 3 квартале снизилась на 1,4%.

Хотя финансовые показатели оказались слабыми, ценные бумаги автомобильной компании выросли в цене. Они отскочили от уровня 56 евро, достигнув 65 евро. При сохранении положительного настроя, цена увеличится до 75 евро в текущем году.

По итогам третьего квартала прибыль PayPal достигла 1 млрд долларов, это в несколько раз превышает значение показателя в аналогичном квартале год назад. EBITDA составила 1,07 долларов на бумагу. Аналитики предполагали, что она достигнет лишь 0,94 долларов. Выручка в 3 квартале увеличилась на 25% до 5,46 млрд долларов. Финансовые показатели эмитента стали лучше в связи с ростом цифровой оплаты на фоне пандемии.

Ценные бумаги PayPal на прошлой недели снизились в район 175 долларов. После чего на рынках наблюдались позитивные настроения на фоне президентских выборов в Штатах. Благодаря этому актив отыграл практически все убытки и вернулся в район 200-205 долларов. Если акции сохранятся на уровне 200 долларов, шансы на длительный повышательный тренд увеличатся. В таком случае не исключено укрепление ценных бумаг до 225 долларов до конца года.

Сергей Рубан, эксперт xCritical

Что будет с рынком нефти в ближайшие месяцы?

16:10, 9 Ноя 2020

Как известно, на американских президентских выборах выиграл Джозеф Байден. Однако этот результат не является окончательным, ведь Трамп не признает итоги выборов. Сказать точно кто победил можно будет лишь по завершению судебных разбирательств в парочке штатов. Оба кандидата считают, что произошла подтасовка голосов.

На фоне неопределенности рынки будут испытывать риски, а обжалование итогов выборов обостряет напряженность участников рынка. Спрогнозировать движение на финансовых и сырьевых рынках будет сложно, если судопроизводство по американским выборам затянется на продолжительное время. Однако для любителей рисковых сделок складывается неплохая ситуация. Происходящие события как раз подходят для изучения спроса и предложения марки WTI.

Как обстоят дела на рынке?

На сырьевом рынке преобладает негативное настроение, нефть упала до минимальной цены за 6 месяцев. Нефтяные фьючерсы снизились в стоимости до 36 долларов за баррель, а нефть WTI упала до 34 долларов. Сокращение котировок — рыночная реакция на новостные сводки и ввод ограничений в некоторых европейских странах.

Согласно данным утренних торгов за понедельник, стоимость нефти снизилась на 6-7%. Просадка оказалась сильнейшей за несколько месяцев. Сырьевые трейдеры отыграли некоторые потери, однако цены не вернулись в район 40-45 долларов за баррель. В октябре совокупное сокращение стоимости нефти достигло -8,5% по марке Brent и -11% по сырью WTI.

По нефти наблюдается понижательный тренд, однако в начале ноября он немного остановился на фоне данных по региону Восточной Азии. Они на протяжении двух месяцев оказывают поддержку котировкам нефти. В Японии представили статистику за октябрь по экспортным заказам, показавшим рост в первый раз за два года. В Китае также обнародовали позитивные данные относительно деловой активности в промышленной сфере. Значение показателя достигло наиболее высокого уровня за 10 лет, это говорит о быстром темпе восстановления экономики.

Кроме того, в США обнародовали отчетность по новым заказам: значение показателя максимально выросло за 17 лет. Однако положительные финансовые показатели не могут поддерживать рост стоимости углеводородов в долгосрочной перспективе. Это связано с тем, что глобальная экономика остается под давлением.

Первичный фактор, который негативно влияет на экономику, – это ограничения на фоне коронавируса. Первый локдаун привел к тому, что внутренний валовой продукт стран Европы снизился на 10-20%. Аналитики придерживаются мнения, что вторая волна коронавируса не будет сопровождаться масштабным обвалом на рынках. Тем не менее надеяться, что экономика Европы восстановится в скором времени, не стоит, вместо этого ожидается усиление рецессии.

Поддержать спрос на углеводороды может холодная зима, однако суровой погоды в европейских странах не предвидится. Снижение спроса на углеводороды приведет к тому, что на рынке будет слишком много предложения. Помимо этого, на рынке отсутствуют сигналы, которые указывают на сокращение предложения. Несмотря на то, что Россия и Саудовская Аравия намерены выполнить условия сделки по снижению нефтедобычи и продлить действие соглашения на 2021 год, остальные страны еще не согласились на снижение объема добычи в будущем.

Также стоит помнить, что правительство Ливии увеличивает объем нефтедобычи. По статистике, за сутки там добывают 850 тысяч баррелей нефти. Согласно прогнозу, в конце ноября значение показателя составит 1 миллион баррелей. Организация ОПЕК может не суметь убедить ливийское правительство снизить объемы добычи до собрания, которое состоится 30 ноября. Если в Ливии и примут какие-либо квоты по сокращению добычи, это произойдет в новом году.

Как связаны цены на нефть с выборами в США?

Рынок нефти охвачен тревожными настроениями, связанными с неопределенностью результатов американских выборов. Дональд Трамп пока что не покидает президентский пост. Он подписал указ, одобряющий фрекинг — это добыча сланцевой нефти с помощью гидравлического разрыва пласта. Технология считается наиболее эффективной среди других, она вывела США на самостоятельное обеспечение страны сланцевым сырьем. Если Дональд Трамп все-таки добьется победы, сфера производства углеводородов будет поддерживаться, так как на данный момент она терпит убытки из-за падения цен.

Джо Байден, в свою очередь, наложит ограничения на этот способ добычи нефти, так как он много раз высказывался по этому поводу. Байден планирует запретить выдавать разрешения на использование фрекинга на федеральных землях. Такие решения могут привести к негативным последствиям для американских нефтяных компаний.

Сейчас нефтяной рынок будет реагировать на внешнюю политику Джо Байдена, так как он может существенно смягчить или полностью снять санкционные ограничения с Ирана, введенные Трампом. В этом случае предложение на нефтяном рынке вырастет на 2 млн б/с, так как ОПЕК вряд ли убедит правительство Ирана не наращивать добычу.

Вследствие этого, можно ожидать, что нефть не вырастет больше 40 долларов за баррель до конца текущего года. Полагаем, что эталонный индикатор остановился на уровне 33-39 долларов на продолжительное время. Подорожание нефти возможно при вакцинации населения и отмене ограничений.

Сергей Рубан, эксперт xCritical

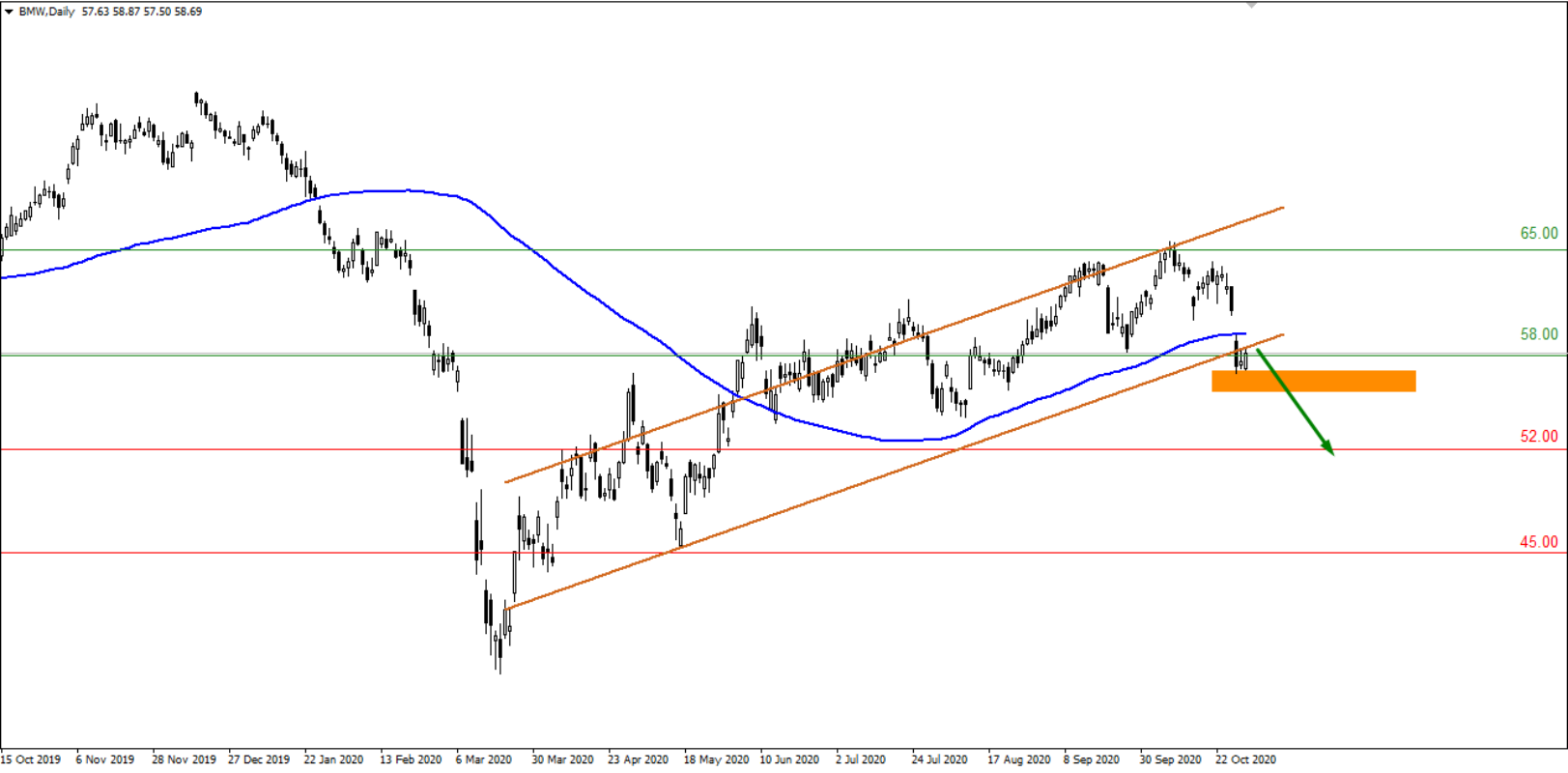

BMW или PayPal: обзор эмитентов для сравнения

11:48, 4 Ноя 2020

BMW

BMW считается крупнейшим производителем автомобилей. На предприятиях корпорации изготавливают легковые и спортивные автомобили, гибридные машины, электрокары, мотоциклы и другие товары, связанные с автомобильной сферой. К брендам эмитента относятся: одноименная марка машин BMW, мотоциклы BMW Motorrad, авто «люкс» класса Rolls Royce, а также Mini. Автомобили продаются в независимых и авторизованных дилерских центрах.

Эмитент также владеет исследовательскими центрами и оказывает финансовые услуги. Финансовый сегмент отвечает за лизинг автомобилей, автопарк, мультибрендовую и страховую деятельность, розничное и дилерское субсидирование.

Эмитент на постоянной основе производит выплаты дивидендов. В 2003-2008 годах дивиденды составляли от 0,3-4 евро в расчете на одну бумагу. Доход от дивидендов составлял 0,94-5,10% в годовом выражении.

Выплаты по дивидендам положительно влияют на спрос актива среди иностранных вкладчиков. Любые новости о будущих дивидендах приводят к увеличению цены акций BMW.

История автомобильной корпорации

Основание эмитента приходится на 1913 год. Тогда он появился в виде небольшой фирмы под названием Rapp Motorenwerke. Первое время компания создавала двигатели для военных и гражданских самолетов, развивая сферу авиации. Поэтому первым логотипом компании был пропеллер. В дальнейшем эмблемой фирмы стал круг, поделенный на четыре сектора.

История корпорации не отличается одними только успехами. Когда закончилась Первая мировая война, в компании начались трудные времена. Так как эмитент работал на территории Германии, на него наложили санкции: производство авиадвигателей было запрещено. Поэтому фирма начала заниматься производством мотоциклетных моторов.

В 1920 году компанию ожидал новый подъем. Помимо того, что она выпускала лучшие мотоциклы, фирма снова начала работать над двигателями для самолетов. К 1928 году BMW обзавелась парочкой автомобильных заводов и начала заниматься их выпуском. К 1938 году компания стала очень перспективной в отрасли.

Однако ее настигло еще одно падение по завершению Второй мировой войны. Отказавшись от разработок в сфере авиации, эмитент посвятил себя начала выпуску мотоциклов и автомобилей.

В 1950 году у корпорации случилась еще одна рецессия, вызванная неверной реструктуризацией. В начале 60-х годов 20 века компания сформировала новую бизнес-модель, которая позволила ей реабилитироваться.

Выпуск электромобилей

Осознавая, что в будущем будут только альтернативные технологии, которые не загрязняют окружающую среду, руководство корпорации внедрило разработку электромобилей.

В планах корпорации сократить вредные выбросы в несколько раз через 10 лет. Причем эмитент намерен снизить вредные вещества для окружающей среды не только на момент эксплуатации авто, но и после использова. Если быть точнее, эмитент намерен на 40% снизить углеродных выбросов у своих машин.

Кроме того, корпорация планирует перевести почти все производимые машины на электрификацию. Как сообщается, среди 7 млн авто эмитента около две трети будут электрокарами. Об этом сказано в долгосрочной продуктовой стратегии концерна.

Экологические моторы эмитенту будет производить фирма North Volt из Швеции. Они заключили долгосрочную сделку на 2 млрд евро. Двигатели начнут поставляться в 2024 году. Northvolt третий крупный поставщик альтернативных моторов у BMW. Контракт, заключенный с шведской компанией, поможет продвинуться в направлении электромобилей и расширить рынки сбыта.

Финансовый отчет

По итогам первых 6 месяцев года чистая прибыль снизилась относительно прошлогоднего аналогичного периода на 5,7% до 362 млн евро. В 2019 году акционная прибыль за 6 месяцев достигла 3 евро, однако в текущем году она снизилась до 0,5 евро. Выручка в отчетном периоде составила 43,2 млрд евро, это на 10,3% меньше значения, которое наблюдалось в прошлом году.

Всего продали 960 000 машин за полгода, из них 842 000 под брендом BMW. Машин под маркой Mini реализовали лишь 118 000. Значение показателя на 31% меньше, чем в 2019 году. Автомобилей марки Rolls-Royce продали всего 2500 единиц, это на 37% меньше, чем в прошлом году.

Технические характеристики и прогноз

В марте, во время вспышки коронавируса в Европе, цены на акции эмитента сильно сократились, однако котировки также успели показать стабильность в росте после этого. С остановками добравшись до цены в 66 евро, у быков не получилось поднять стоимость актива выше этого значения. В связи с чем инструмент отступил в область 57 евро.

Как видно, ценные бумаги эмитента показывали повышательную тенденцию несмотря на кризис. Это позволяет надеяться на их надежду на дальнейшее увеличение. Но сейчас этого ожидать не следует. Так как в последнем квартале 2020 года эмитент, скорее всего, зафиксирует сокращение финансовых значений на фоне негативных последствий коронавируса.

Хотя акции концерна весьма перспективный актив, приобретать их раньше времени не стоит. Прогнозируем сокращение цен в область 54 евро. Возможно инструмент протестирует уровень поддержки в 52 евро.

PayPal

PayPal — международная платежная система, с помощью которой по всему миру расплачиваются в интернет-магазинах и переводят деньги. Эмитент можно назвать первопроходцем онлайн-бизнеса.

На данный момент сервис корпорации доступен практически в любом городе. Платежная система принимает 20 валют. Пользователи PayPal совершают переводы и оплаты с помощью банковских карт. Сервис гарантирует безопасное совершение сделок, что клиенты оценивают очень высоко.

PayPal удобно подключать, многие выделяют это как достоинство. Необходимо всего единожды совершить ввод платежных реквизитов, чтобы они остались в учетной записи. Такой нюанс позволяет экономить много времени. Кроме того, у сервиса есть гарантия возврата средств. Если возникнут проблемы с доставкой, компания готова вернуть деньги клиента. Комиссии за оплату в магазинах через PayPal нет.

Корпорация занимается расширением бизнеса, открывая все новые направления для себя. Например, в 2019 году эмитент выплатил около 4 млрд долл. фирме Honey, которая находит скидочные предложения для клиентов, совершающих онлайн-покупки.

Кроме того, в прошлом году корпорация начала плотно сотрудничать с банком Citigroup. Это позволило клиентам Citi делать выплаты через сервис PayPal. Новое соглашение эмитентов заключено для предоставления большего выбора способов оплаты, гибкости и скорости операций.

История компании

Корпорация пришла к успеху не сразу. История появления PayPal — это хороший пример правильного объединения компаний, у которых получилось слиться и стать одним лидером. Если бы эти фирмы конкурировали между собой достичь больших успехов у них бы не получилось.

Первой компанией была Xcom, которую основал Илон Маск. В то время инвестор планировал организовать специальную платформу для отправки платежей через интернет. У Маска было много опыта и концепций, однако трудности вызывало безопасное шифрование данных. Проблему решила фирма Confinity. Поэтому в начале 21 века они объединились, образовав PayPal.

Между платежной системой того времени и тем, что она представляет сейчас, есть множество различий: от принципов до алгоритмов деятельности. Однако 2000 год стал точкой на исторической шкале, которая ознаменовала появление сервиса, который все знают как PayPal.

Тем не менее никто не знает к чему все пришло, если бы через два года после основания PayPal его не выкупила компания eBay за 1,5 млрд долл. Такое развитие событий сыграло ключевую роль в становлении корпорации, а также принесло мировую известность обеим компаниям. Напомним, что в 2015 году Ибэй и Пэйпал разделились.

Отношения эмитента к криптовалютам

В планы эмитента уже давно включена поддержка цифровых валют. Также руководители сервиса хотят добавить функцию хранения криптовалют. За сохранность монет в кошельке комиссию взимать не будут. Кроме того, до конца этого года платежная система не будет брать оплату за покупку и продажу цифровых валют.

Как передают менеджеры эмитента, в следующем году клиентам PayPal представят возможность оплаты товаров с помощью криптоденег. Функцию внедрили на фоне получения специальной лицензии. Однако вначале это будет доступно лишь американцам. В начале 2021 года возможность оплаты криптовалютой появится на международном рынке.

Финансовый отчет

Согласно квартальным данным, опубликованным компанией летом, сервис показал наилучшие результаты за всю историю. Такое стало возможно вследствие своевременного ухода в сторону бесконтактных платежей после вспышки коронавируса. Отчетность превзошла прогнозы экспертов.

Чистая прибыль по итогам второго квартала составила 1,53 млрд долларов. В прошлом году она достигала 823 млн долларов. Скорректированная прибыль на акцию составила 1,07 долл. При прогнозе аналитиков 0,87 долл. Во втором квартале значение выручки поднялось на 25%, она составила 5,26 млрд долларов. Аналитики ожидали, что выручка составит 4,99 млрд долларов.

Технические характеристики и прогноз

Хотя отчетность положительная, рост акций замедлился на фоне некоторых негативных аспектов. Например, у корпорации растет долг и ухудшается значение показателя соотношения заемного капитала к собственному. Впрочем, нас интересует следующее: останутся ли силы у эмитента оказывать поддержку своим позициям реальными деньгами? Краткосрочные инвестиции PayPal составляют 13 млрд долларов наличных. Задолженность достигает 3,6 млрд долл., а значит корпорация сможет рассчитаться с долгами, которые составляют 8,9 млрд долларов.

Не принимая во внимание долги, глядя на картину в целом, видно, что эмитент перспективен и имеет высокий потенциал роста в следующем году. Возможности корпорации расширятся после внедрения оплаты криптовалютой. Кроме того, PayPal выстояла коронавирусный кризис и получила отличные финансовые показатели.

Поэтому инструмент можно считать доходным.Позитивная тенденция по инструменту сохраняется в течение последних шести месяцев. Однако на данный момент цена акций не может достичь 210-215 долларов. Тест этих значений был в сентябре, но цена упала в район 175 долларов. Однако в октябре опять началось тестирование уровня 215 долларов с последующим сокращением до 185 долларов.

Как показывает прогноз, снижение котировок продолжится. Следующая остановка будет в районе 165-170 долларов. В начале следующего года ожидается рост котировок в область сопротивления, которая составляет 225 долларов.

Отчетность компаний, которые обозревали на прошлой неделе

Chevron

По итогам девяти месяцев этого года убыток составил 4,878 млрд долл., хотя в прошлом году была зафиксирована чистая прибыль в размере 9,534 млрд долл. Разводненный убыток на одну акцию составил 2,63 долл, в то время как в прошлом году отмечалась прибыль в размере 5,02 долл.

Выручка эмитента снизилась на 37%, составив 69,44 млрд долл. Объем добытой нефти составил 3,018 млн баррелей за три квартала. Относительно такого же периода прошлого года нефтедобыча снизилась на 1,1%. Сегмент, который занимается разведкой и добычей, зафиксировал убыток на 2,934 млрд долл. В прошлом году в этом подразделении отмечалась прибыль на уровне 9,31 млрд долл. Переработка и сбыт принесли эмитенту 385 млн долл.

По итогам третьего квартала зафиксировали убытков на 207 млн долларов. В прошлом году чистая прибыль составляла 2,58 млрд долларов. Разводненный убыток на бумагу составил 0,12 долл., в то время как в прошлом году прибыль на акцию составила 1,36 долл. Выручка сократилась на 32% и достигла 24,451 млрд долларов.

Как заявляют представители Chevron на финансовые показатели повлияла пандемия коронавируса и сокращение цен на нефть.Принимая во внимание сокращение на нефтяном рынке, мы даем негативный прогноз по эмитенту. Ценные бумаги спикировали до 65 долларов после публикации данных, однако быстро поднялись до 70 долларов. Полагаем, что акции не будут демонстрировать повышательную тенденцию долгое время и снизятся до 60 долларов.

Amazon

По итогам трех кварталов Amazon получила чистую прибыль на сумму 14,109 млрд долларов. Прибыль на акцию выросла до 27,72 долл, хотя в прошлом году она составляла 16,53 доллара. Выручка выросла в 1,3 раза, составив 260,5 млрд долл.

В третьем квартале корпорация получила чистую прибыль в размере 6,331 млрд долларов, она увеличилась в три раза. Разводненная прибыль на акцию составила 12,37 доллара. В 2019 году она составляла 4,23 доллара. Выручка поднялась практически в полтора раза, достигнув 96,145 млрд долларов.

Как сказано в отчете, Amazon увеличила количество сотрудников на 400 тысяч. Минимальная почасовая зарплата выросла до 15 долларов. По прогнозу концерна, в четвертом квартале текущего года продажи станут больше на 28-38%, что принесет от 112 до 121 млрд долларов.

Хотя отчет положительный, наблюдается снижение акций эмитента. Предполагаем, что цена реагирует на кризис в глобальной экономике на фоне коронавируса. Ценные бумаги стоят 3000 долларов. Ожидается снижение в область 2800-2900 долларов. Если продавцы пробьют этот уровень, сокращение может продлиться до 2700 долларов.

Сергей Рубан, эксперт xCritical

Инвесторам на заметку: обзор Chevron Corp и Amazon

15:32, 28 Окт 2020

Chevron Corp, которая торгуется под тикером CVX, находится на втором месте после Exxonmobil в американском энергетическом секторе. Она основана в 1879 году, ведет деятельность в 180 странах. Рыночная стоимость превышает 260 млрд долларов. Эмитент частично владеет компанией Chevron Phillips Chemical Company – одной из популярнейших среди мировых нефтехимических производителей. Корпорация занимается изготовлением и поставкой премиальных базовых масел, которые проходят через высокий уровень очищения.

Подразделение эмитента под названием Upstream разведует, разрабатывает и добывает нефть и природный газ. Кроме того, сегмент отвечает за сжижение, транспортировку и регазификацию сырья. Также подразделение поставляет сырую нефть за границу. Сегмент Downstream перерабатывает нефть в нефтяные продукты, отвечает за маркетинг сырого продукта, транспортировку нефти, производство и сбыт нефтехимических товаров.

Разведка, добыча, переработка и сбыт сырья происходят согласно стратегии, которая обеспечивает лучшую отраслевую доходность одновременно с развитием. Клиентами энергетического гиганта являются компании, которые занимаются промышленностью, коммунальными услугами, работают в авиасфере, а также автомобилисты.

История эмитента

Эмитенту предшествовал нефтяной концерн Pacific Coast Oil, который образовался в 1879 году. Изначально он представлял собой маленькую фирму по добыче нефти в Калифорнии, но со временем число установок по добыче сырья только росло. Поэтому фирмой заинтересовался Джон Рокфеллер, который владел компанией Standard Oil. А в 1900 году добыча нефти с шельфа тихоокеанского побережья уже принадлежала ему.

Кроме того, предшественником Chevron можно назвать фирму Texas Fuel, которая появилась в 1901 году в Техасе. Спустя год американские власти разбили Standard Oil на ряд компаний, как того требовал закон. Наш эмитент был одной из тех компаний. Таким образом корпорация образовалась в 1977 году, посредством объединения шести нефтяных компаний. 1985 год — это год объединения Chevron с Gulf Oil. Тогда корпорация становится главной по переработке и реализации углеводородного сырья в Штатах.

Финансовый отчет

В полугодовой отчетности отмечается, что чистый убыток составил 4, 67 млрд долл. В 2019 году показатель прибыли составлял 6, 95 млрд долл. Разводненный убыток на бумагу достиг 2,51 долл. Значение выручки снизилось на 39,2 до 45 млрд долл. По итогам 2 квартала убыток достиг 8, 3 млрд долл. По результатам прошлого года корпорация отчиталась о прибыли в размере 4, 3 млрд долл.

Разводненный убыток на бумагу составил 4,44 долл. В 2019 году в аналогичном периоде отмечалась прибыль на бумагу в размере 2,27 долл. Значение выручки обвалилось практически в 3 раза до 13, 5 млрд долларов.

Есть ли перспективы у эмитента?

Как сообщают руководители эмитента, в четвертом квартале планируется объединение с Noble Energy. После завершения слияния нефтяные запасы корпорации достигнут 20%, а сама компания станет вторым крупнейшим производителем сланцевой нефти в Штатах.

Chevron намерена возобновить экспорт углеводородного сырья, которое добывают на месторождениях в Саудовской Аравии и в Кувейте. Напомним, что пять лет назад конфликт государств привел к проблемам в экспортных поставках. Как прогнозируют эксперты, в связи с этими факторами добыча вырастет на 80 тысяч б/с.

Коэффициент задолженности эмитента составляет 13,5%. В целом по отрасли этот показатель достигает 35%. Следовательно, Chevron является финансово устойчивой корпорацией.

Технические характеристики и прогноз

На фоне коронавируса и проблем с ценовой политикой на нефть, ценный бумаги эмитента достигли минимального значения в размере 68 долларов. Ожидание поставки вакцин и проигрыша Трампа на выборах снижают курс доллара, а это благоприятно отражается на нефтяных котировках. Финансовый инструмент начал незначительно расти. Он добрался до уровня в 75 долларов и отскочил к 72 долларам.

Технический индикатор указывает на перепроданность. Видно, что намечается повышательный тренд. Стоимость бумаг находится в зависимости от результатов выборов и выпуска препарата от коронавируса. Если победит Трамп, а пандемию коронавируса получится преодолеть, акции вырастут на 40% в годовом выражении. Если выиграет Байден, на рынке нефти произойдет снижение на фоне развития альтернативной энергетики. Кроме того, демократы разработали закон, который запретит добычу сланцевой нефти с помощью гидравлики, если Байден победит на выборах.

Однако, кандидат в президенты от Демократической партии заявлял, что не будет давить на нефтяной сектор. Однако не стоит сомневаться, что Байден воспользуется случаем, чтобы снизить доходы республиканцев, которые во многом зависят от нефти. Тем не менее акции эмитента покажут рост в перспективе до 80-90 долларов.

Amazon

Основание Amazon приходится на 1994 год. Первое время после появления эмитент занимался продажей книг. Однако отец-основатель Джефф Безос еще тогда стремился к тому, чтобы его компания заняла доминирующую позицию в отрасли интернет-ритейла.

Руководитель корпорации чуть было не назвал фирму «Кадабра», однако партнер по юридическим делам отговорил его от подобного нейминга. В итоге Безос остановился на названии, которое отсылает к первой в мире по величине реке.

Американская корпорация Amazon работает в секторе электронной коммерции. Она лидирует в рейтинге крупнейших корпораций этой сферы. Чтобы расширить сегмент обслуживания и количество продукции в категориях «музыка» и «видео», у эмитента ушло три года. В настоящие время сайт интернет-магазина Amazon насчитывает 30 и больше категорий.

Рынок сбыта корпорации сосредоточен в Северной Америке, однако также есть подразделение, которое отвечает за международную доставку. Таким образом, эмитент выделяет для розничных потребительских продаж в США, Канаде и Мексике отдельное подразделение. Кроме того, есть отдел под названием Web Services, он занимается облачными вычислениями, хранилищем данных, сервисами AWS.

Развитие в разных направлениях

Корпорация диверсифицирует области, которые раньше не совмещались с первоначальным сервисом. Она занимается облачными технологиями, логистикой, киберспортом, интернет аудио-плеерами, финансовыми услугами, а с недавних пор и фармацевтикой.

Кроме того, эмитент поглотил некоторые сетевые магазины в США. Корпорация сосредоточена на эффективности, она стремится предоставлять всевозможные услуги: от рыночной площадки до классической дистрибуции. Именно поэтому Amazon достигла стабильности в финансовых показателях. Концерн также создал возможность Prime подписки, которая предлагает услуги по более доступным ценам.

Развитие происходит в следующих направлениях: сектор смарт-устройств, потоковый видео-контент, офлайн магазины и магазины без кассиров.

Освоение транспортного сектора

Кроме интернет-ритейла, стримингового сервиса и облачных технологий корпорация занимается транспортной сферой. Она инвестирует в предприятие Rivian. В прошлом году сумма инвестиций составила 700 млн долларов. Помимо того, руководитель Amazon выделил стартапу по изготовлению автомобилей с беспилотным управлением 530 млн долларов. В беспилотные автомобили эмитент вкладывает уже продолжительное время, с момента покупки одного стартапа, который разрабатывает автономные транспортные средства.

Не обошлось и без изучения здравоохранительной отрасли. Два года назад компания купила интернет-аптеку за млрд долларов США.

Финансовый отчет

Несмотря на коронавирус прибыль эмитента выросла на 25 за полгода до 7 778 млрд долл. Во второй четверти 2020 года она составила 5 243 млрд долларов Это выше прошлогоднего значения практически в два раза Продажи эмитента увеличились до 88 912 млрд долл. Они на 40% больше прошлого значения. По итогам 3 квартала прогнозируется увеличение продаж на 32% за год. Продажи могут достигнуть 92 млрд долл. По сравнению с прошлым годом продажи увеличились на 40 до 88 9 млрд долл. Операционная прибыль составила 5 8 млрд долл., она поднялась на 87% относительно прошлого года. Прибыль увеличилась на 100% по отношению к аналогичному периоду 2019 года. Она достигла 5 2 млрд долл.

Анализ актива и прогноз

В сентябре акции компании составляли 3540 долл. Затем повышательная тенденция замедлилась из-за сокращения на фондовом рынке США. Поэтому финансовый инструмент упал до 2900 долл. В октябре котировки выросли до 3470 долл. и обвалились до 3180 долл. Индикаторы технического анализа указывают на слабую покупательскую способность. Вероятно скоро сформируется нисходящий тренд. Ожидается что актив поднимется до 3400 долларов а затем снизится до 2900 долларов. Однако падение котировок хороший способ приобрести акции дешевле. Ведь вскоре после падения последует рост в долгосрочном выражении. Чем ближе рождественские праздники тем больше продаж будет наблюдаться у концерна. Вследствие этого. прогнозируется рост до 4000 долл.

Отчет компаний, которые мы обозревали в прошлый раз

По итогам 3 квартала American Express отчиталась о сокращении прибыли на 40 до 1 07 млрд долл. Корпорация зарезервировала 665 млн долл. чтобы покрыть возможные задолженности. В предыдущем году прибыль находилась на уровне 1 76 млрд долл. Прибыль за одну акцию составила 1, 30 долл. В 2019 году она достигала 2, 08 доллара. Консолидированные резервы упали до 665 млн долл. на 24% по отношению к прошлогоднему показателю. Выручка без учета расходов обвалилась на 20%, достигнув 8, 8 млрд долл. Как сообщается в 3 квартальном периоде кредиты практически совпали с их значением, которое наблюдалось по итогам первых трех месяцев года. Как мы прогнозировали акции компании не преодолели район 107 долл. На торгах прошлой недели актив упал до 100 долл. В ноябре прогнозируется сокращение цен до 97 102 долл. Допускается разворот.

По результатам 3 квартала International Business Machines отчиталась о чистой прибыли на сумму 1, 7 млрд долл.Она увеличилась на 2% относительно прошлогоднего отчета. Прибыль на акцию увеличилась до 1, 89 доллара. Без учета разовых факторов она составила 2, 58 доллара. Как показывает опрос, аналитики ожидали, что по итогам третьего квартала прибыль на акцию вырастет до 2, 08 долл. Показатель прибыли на акцию без разовых факторов прогнозировался в размере 2, 58 доллара. Квартальная прибыль по оценке аналитиков должна была снизиться до 17, 54 млрд долларов. По объявлению корпорации планируется реструктуризация в ИТ отделе. Корпорация заинтересована в гибридных облачных технологиях. Так как растет популярность данной сферы функционал расширяется. На технологии облаков приходится 19 выручки эмитента это 6 млрд долларов. Благодаря облачным и когнитивным сервисам выручка выросла относительно прошлогоднего периода. Это принесло корпорации 5, 55 млрд долларов в 3 квартале. Несмотря на позитивный отчет цена акций не выросла. Увеличившись 135 долларов она снизилась до 115 долларов. Вероятно в ближайшее время цена продолжит падение. Цель продавцов 105, 110 долларов. Здесь ожидается разворот и новая волна роста к месячному максимуму.

Сергей Рубан, эксперт xCritical.