Прогноз

Инвесторы в ожидании лекарства

12:02, 11 Фев 2020

Итоги недели на финансовых рынках.

Рынок акций

Американские индексы равнодушны к распространению китайского вируса. «Коронакризис» и связанные с ним ожидания уже больше трех недель подряд являются мощными внешними факторами, определяющими настроения на мировых рынках.

Судя по отчетам Всемирной организации здравоохранения (ВОЗ), пик дневного прироста зарегистрированных случаев заболевания коронавирусом пришелся на середину прошлой недели. Также с середины прошлой недели оставалось на одном уровне количество стран вне Китая (24), в которых были зафиксированы случаи заболевания.

Очевидно, что пока рано говорить о закате «коронакризиса», однако это не помешало многим мировым площадкам на волне позитивных корпоративных отчетов за IV квартал 2019 обновить исторические максимумы. Так, 6 февраля S&P 500 на короткое время вплотную приближался к 3350 пунктам, NASDAQ 100 и вовсе оказывался выше 9400. Сегодня оптимизм ощутимо снизился – большинство фьючерсов в красной зоне.

Дополнительным стимулом для покупок американских бумаг послужили данные о рынке труда США – в январе рынок труда прибавил 225 тыс. новых рабочих мест, доходы работников растут уже 18 месяцев подряд, безработица находится ниже 4% 23 месяца подряд. Также рынки продолжали радовать выходящие корпоративные отчеты – IV квартал 2019 принес рост выручки и прибыли для большинства эмитентов, акции которых входят в состав индекса S&P 500.

Замедление распространения коронавируса воодушевило и покупателей европейских активов. В первую половину недели почти все основные индексы росли, часто открываясь с разрывом вверх относительно цены закрытия днем ранее. Результатом недели стал рост на 2–4%. Если бы не коррекция в пятницу, индексы оказались бы даже выше.

Рынки поддержало выступление главы ЕЦБ Кристин Лагард, которая заявила о наличии признаков стабилизации европейской экономики. Также позитивным фактором стали хорошие отчеты нескольких крупных европейских финансовых групп.

Российские индексы пока не торопятся к новым высотам. Можно говорить о пока слабо выраженном уходе от риска – индексы развивающихся стран потеряли за месяц более 5% и пока не торопятся возвращаться к рекордам. В числе отстающих – и индекс МосБиржи, который после январских уровней 3200+ почти всю прошлую неделю находился ниже 3100 пунктов, чему поспособствовало и давление со стороны падающих цен на нефть.

Уже очевидно, что «коронакризис» приведет к сокращению спроса на нефть, в первую очередь со стороны Китая, однако пока для оценки величины просадки данных маловато. В преддверии внеочередного собрания ОПЕК+ технические специалисты картеля рекомендуют сократить добычу еще на 600 тыс. баррелей в день, что можно рассматривать в качестве ориентира оценки падения спроса. ОПЕК и Россия уже ведут переговоры о дальнейшем координированном снижении, прогресс в этом направлении будет одним из заметных факторов, определяющих цены российских активов в ближайшее время.

Очередное снижение учетной ставки ЦБ на 0,25 п.п. не оказало заметного влияния на цены российских акций. Но это долгосрочный фактор, который неизбежно будет сказываться на оценке справедливой стоимости акций.

Учитывая негативные внешние факторы, покупатели российских активов, скорее всего, будут сосредоточены на секторах, ориентированных на внутренний спрос, – это электроэнергетика, телекомы, транспорт, финансы. Стать «фаворитом» также может помочь фактор дивидендной доходности, которая у некоторых эмитентов приближалась к 10% годовых, такие бумаги инвесторы рассматривают как альтернативу банковским вкладам и облигациям.

Рынок облигаций

Появление позитивной динамики в течении коронавируса в Китае (число выздоровевших превысило число погибших) на прошлой неделе способствовало росту риск-аппетита на рынках. Доходности казначейских облигаций США выросли почти на 15 б.п., восстановление цен наблюдалось и на рынке нефти. В результате доходности облигаций развивающихся рынков по большей части снижались.

Особенно заметный рост наблюдался в Аргентине после того, как губернатор провинции Буэнос-Айрес сообщил о намерении полностью погасить амортизационный платеж по внешнему долгу на 250 млн долл., а также появления деталей плана реструктуризации долга Аргентины, предложенного МВФ.

Снижением закрылся рынок Турции после появления сообщений о стягивании этой страной дополнительных военных сил к своим наблюдательным постам в провинции Идлиб в Сирии.

На прошлой неделе цены на рынке рублевых облигаций заметно выросли. Ключевым событием минувшей недели было заседание Банка России. ЦБ РФ, как мы и предполагали, решил снизить ключевую ставку на 25 б.п., до 6% годовых. В целом заявления ЦБР и пресс-конференция его главы были очень позитивны. Регулятор отметил, что замедление инфляции происходит быстрее, чем прогнозировалось, и на краткосрочном горизонте дезинфляционные риски по-прежнему преобладают над проинфляционными. Годовая инфляция снизилась до 2,4% в январе. В I квартале годовая инфляция, по оценке ЦБ, составит около 2%. Но с учетом проводимой денежно-кредитной политики годовая составит 3,5–4,0% по итогам 2020 года и останется вблизи 4% в дальнейшем.

Эльвира Набиуллина отметила, что диапазон нейтральной ставки остался на уровне 6–7%. Но это, как мы понимаем, в условиях, когда инфляция находится около целевого ориентира. Кроме того, со временем он может меняться под влиянием различных факторов. И еще предстоит оценивать и, возможно, уточнять этот диапазон. Пока данных для этого объективно недостаточно, для этого требуется более длительное время – возможно, даже не один год. Но что важно отметить сейчас, когда ключевая ставка находится на нижней границе оцененного диапазона нейтральности, эти границы – ни верхняя, ни нижняя – никоим образом не задают пределы для возможного движения ключевой ставки вверх или вниз. Если этого будет требовать оценка инфляции и экономической ситуации, ключевая ставка может находиться ниже нижней границы нейтрального диапазона. Это будет означать мягкую денежно-кредитную политику. Точно так же, когда инфляция заметно отклонялась вверх от 4%, ключевая ставка длительное время сохранялась выше верхней границы этого нейтрального диапазона.

В заявлении говорится, что при развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейшего снижения ключевой ставки на ближайших заседаниях, что очень важно.

На прошлой неделе Минфин размещал два выпуска ОФЗ – 26228 (30 год) размещено было 54 млрд руб., спрос составил 80 млрд. Кроме того, Минфин размещал новый флоутер 24021 (24-й год). Размещено было 62 млрд руб., спрос составил 111 млрд. Купонный доход по бумаге рассчитывается исходя из среднего значения ставок RUONIA за текущий купонный период с временным лагом в семь календарных дней.

Спрос на аукционах можно охарактеризовать как очень сильный. Но стоит отметить, что обусловлен он в том числе и отложенным спросом, связанным с погашением флоутера ОФЗ 29011 на 250 млрд по номиналу на позапрошлой неделе.

Рынок сырьевых товаров

Цены на товарном и сырьевом рынках стабилизировались на неделе. Пока нет ясности по срокам борьбы с коронавирусом, и поэтому сложно оценить воздействие эпидемии на экономику Китая на текущий момент. Мы ожидаем, что если вирус будет взят под контроль достаточно быстро, то воздействие не будет иметь разрушительного характера на экономику Китая, и цены на товары пойдут стремительно вверх.

На текущей неделе инвесторы будут ожидать результатов мер по борьбе с коронавирусом, данные по экономике Китая будут отложены из-за приостановления производства. ОПЕК+ перенесла встречу с марта на февраль, чтобы рассмотреть предложение технического комитета на сокращение добычи на 600 тыс. баррелей в сутки.

Опасения на рынке нефти, что вирус ударит по спросу на сырье, остаются. Разворота на рынке нефти после заседания технического комитета ОПЕК+ не случилось, но рекомендация комитета сократить добычу на 600 тыс. баррелей в сутки остановило рынок от дальнейшего снижения.

Правда, решение принималось не сразу, и заседание продлилось на один день больше, чем планировалось. Главным оппонентом выступала Россия, которая поддерживала идею дополнительных сокращений, но без своего участия. По итогам встречи участники пришли к консенсусу, и на ближайшем заседании министерского комитета ОПЕК будут рекомендовать сократить добычу на 600 тыс. баррелей в сутки. Но без участия России принять предложение будет не просто.

Эпидемия коронавируса имеет негативное воздействие на экономическую активность Китая, особенно на транспорт, туризм и промышленность. Растут опасения, что последствия вируса коснутся не только Китая, но и всего азиатском региона.

Цена Brent потеряла более 20% от пика в январе, и, хотя настроения инвесторов остаются медвежьими, рынок кажется перепроданным. Мы не предполагаем дальнейшего движения цен вниз, но какое-то время рынку понадобится для того, чтобы набрать импульс к росту. Мощным драйвером может стать определенность по решению ОПЕК+.

Китайский рынок открылся после празднования лунного Нового года падением на 8%, это оказало дополнительное давление на промышленные металлы. Но к концу недели металлы подросли вслед за фондовыми рынками. Тем не менее, количество никеля на LME на трехмесячном максимуме, однако все еще ниже 5-летней средней. Поэтому мы ждем восстановления цен на никель на фоне углубления дефицита из-за запретов Индонезии на экспорт металла. Мы бы рекомендовали инвестировать в акции Норникеля.

Цены большинства драгоценных металлов не демонстрировали явно выраженного тренда вверх или вниз. Инвесторы нейтральны к защитным активам, ожидая восстановления деловой активности в Китае. Кроме того, вышли хорошие экономические данные по США и корпоративные отчетности.

Автомобильная промышленность может продемонстрировать спад производства, что может сказаться негативно на палладии, поэтому мы ожидаем окончания спекулятивного ралли в металле.

Еженедельные потери для мировой торговли от вспышки коронавируса составляют 26 млрд. долл. США

10:03, 11 Фев 2020

В результате вспышки коронавируса спад в мировой обрабатывающей промышленности и в торговле может продолжиться, еженедельные потери для мировой торговли достигают 26 млрд. долл. США, а темпы ее роста в 2020 году замедлятся на 0,5 процентных пункта и составят лишь 1,3%.

1). Вспышка коронавируса, вероятно, продлит рецессию в мировой обрабатывающей промышленности до конца первой половины 2020 года. Особенно высоки риски в электронной и компьютерной промышленности.

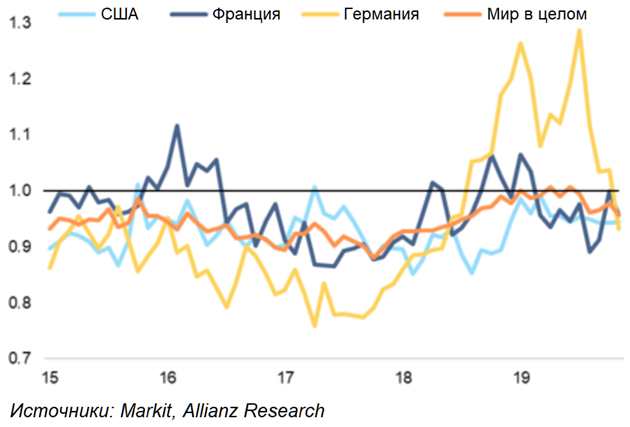

Из-за вынужденного перерыва в хозяйственной деятельности в Китае в результате вспышки коронавируса ряд мировых отраслей столкнулся с риском нарушения цепочек снабжения и снижения глобального спроса. В таких отраслях мировой промышленности как текстильное производство, машиностроение, производство транспортного оборудования, производство сырьевых товаров долгосрочный средний уровень запасов может продолжить расти. Тем временем в других отраслях, где уровень запасов сейчас ниже среднего, возникает риск нехватки товаров. Прежде всего, это относится к электронной промышленности и к сектору производства компьютерной техники.

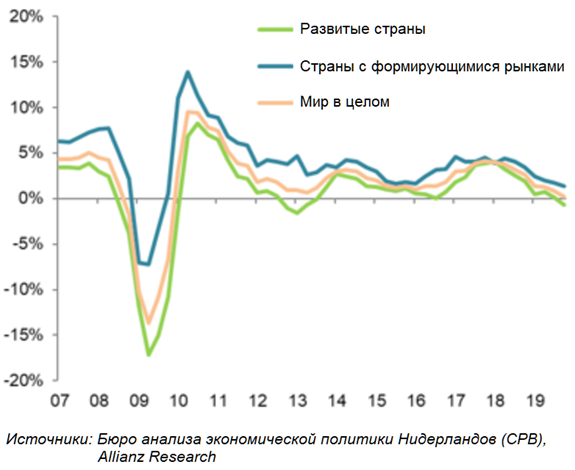

Рис. 1. Промышленное производство, кв./кв.

В 2019 году необычно высокий уровень запасов уже вызвал спад в обрабатывающей промышленности, в первую очередь в развитых странах. В последние несколько месяцев эти накопленные запасы были израсходованы лишь частично. В ближайшие месяцы уменьшившийся глобальный спрос и более высокая неопределенность, вероятно, приведут к дальнейшему росту запасов. В связи с этим эксперты Euler Hermes ожидают рецессии, пусть и неглубокой, в мировой обрабатывающей промышленности в первой половине 2020 года.

Рис. 2. Соотношение между уровнем запасов и новыми заказами

2). Потенциальные потери для экспорта товаров и услуг в Китай могут достичь 26 млрд. долл. США в неделю в результате приостановки производства и торговли. Компания Euler Hermes пересмотрела свой прогноз темпов роста мировой торговли в 2020 году в сторону понижения: прогноз понижен на 0,5 процентных пункта до уровня 1,3%.

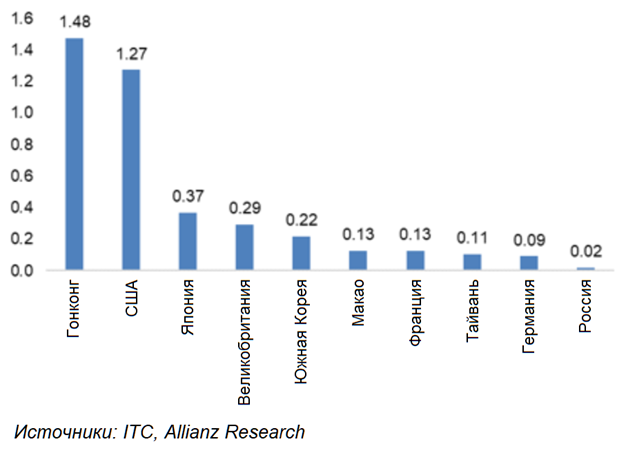

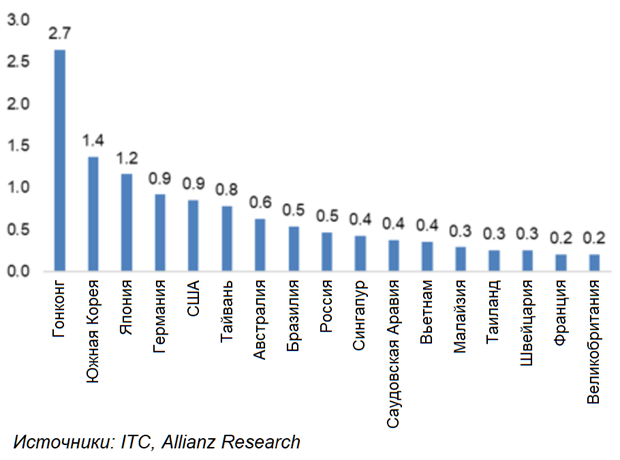

Наибольшему риску здесь подвергаются Гонконг, США, Япония, Южная Корея и Германия. Еженедельные потери такого объема торговли эквивалентны росту мировых импортных пошлин на 1 процентный пункт в 2020 году, то есть, они превышают негативный эффект от торгового конфликта между США и Китаем в 2019 году (который был эквивалентен росту мировых ввозных пошлин на 0,7 п.п.). Если иметь в виду торговлю товарами, то с наибольшими рисками сталкиваются Гонконг, Южная Корея, Япония, Германия и США. Для них потери каждую неделю составляют 18 млрд. долл. США. Что касается услуг, то на долю Китая приходится 20% всех расходов на турпоездки в мире по сравнению с 11%, которые приходятся на долю США, и примерно 30% – на долю Европы. Для мира в целом это означает потенциальные потери на сумму примерно 6 млрд. долл. США в неделю, и в наибольшей степени здесь оказываются затронуты Гонконг, США, Япония, Великобритания и Южная Корея. Кроме того, потери, связанные с транспортными услугами (импорт из Китая) могут достигать 2 млрд. долл. США в неделю. Этот острый шок для торговли мог продолжаться, по крайней мере, до 9 февраля (даты, до которой в некоторых регионах и на некоторых предприятиях Китая были продлены нерабочие дни после китайского Нового года).

Рис. 3. Потенциальные еженедельные потери в секторе услуг, связанных с турпоездками, млрд. долл. США

Рис. 4. Потенциальные еженедельные потери в торговле товарами, млрд. долл. США

3). Если вынужденный перерыв в хозяйственной деятельности в Китае продлится не больше месяца, и деловая активность вернется в нормальное русло в течение трех месяцев, то глобальные макроэкономические последствия останутся ограниченными: в первом квартале 2020 года темпы роста мирового ВВП уменьшатся лишь на 0,3 процентных пункта и составят 2%.

Эксперты Euler Hermes полагают, что негативные побочные эффекты от эпидемии коронавируса не продлятся более трех месяцев. Однако, по их мнению, глобальная экономика сейчас недостаточно сильна для того, чтобы полностью восстановиться после понесенных потерь, особенно с учетом того, что ускорение темпов роста во второй половине 2020 года будет сдерживаться неопределенностью, порождаемой США. В итоге, эксперты Euler Hermes считают, что спад в мировой обрабатывающей промышленности и торговле товарами будет длиться всю первую половину 2020 года. Поэтому Euler Hermes пересмотрел свой прогноз темпов роста глобального ВВП в 2020 году, понизив его на 0,1 процентного пункта до уровня +2,3%. Основанием для этого стал пересмотр прогнозов по темпам экономического роста для Китая (прогноз понижен на 0,3 п.п. до уровня +5,6%), Еврозоны (понижение прогноза на 0,1 п.п. до уровня +0,9%) и нескольких других стран и территорий (Гонконг, Сингапур, Южная Корея, Япония, Тайвань, Таиланд, Австралия). Эксперты Euler Hermes ожидают, что монетарная политика будет по-прежнему очень активной, все более вероятно, что Европейский центральный банк и Федеральная резервная система США еще раз понизят ставки в первой половине 2020 года с учетом того, что «изоляция» Китая во время вспышки коронавируса может оказать сильное негативное воздействие на торговлю как товарами, так и услугами.

Рис. 5. Сквозные эффекты от вспышки коронавируса в Китае

На что лучше ориентироваться вместо рынка акций

9:22, 11 Фев 2020

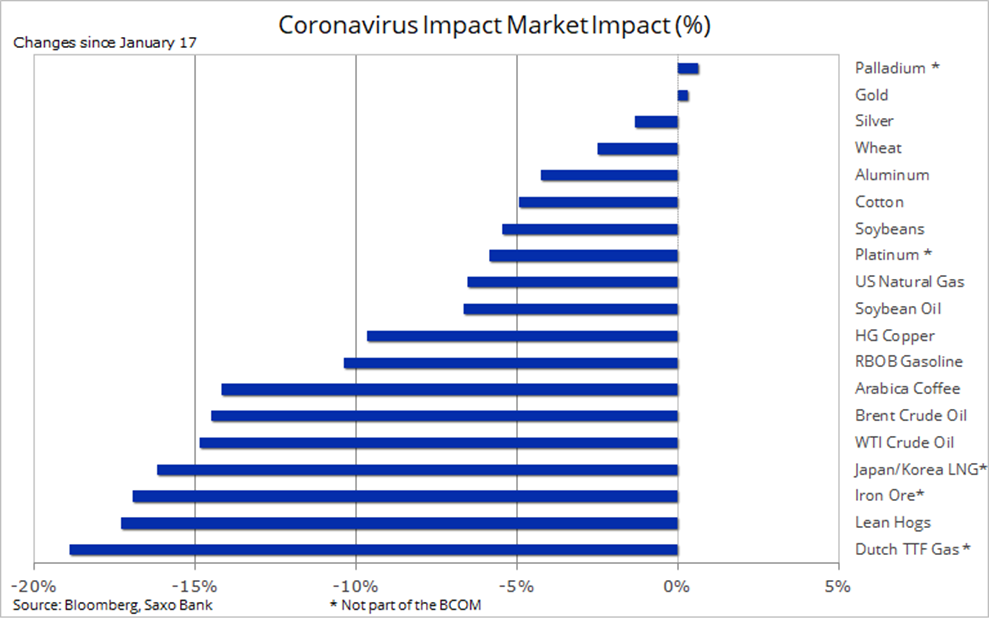

Сырьевые рынки по-прежнему несут основную тяжесть ущерба от коронавирусной эпидемии в Китае. Озабоченность по-прежнему вызывает тот факт, что более широкие рынки еще не в полной мере отражают последствия воздействия этой вспышки. В связи с тем, что Китай является крупнейшим в мире потребителем сырья, воздействие продолжает ощущаться по всем ключевым сырьевым товарам, и мир переживает самый большой шок спроса со времен мирового финансового кризиса 2009 года.

Мы всё еще опасаемся, что рынки (кроме сырьевых) не учитывают в полной мере весь эффект экономического замедления в Китае и других странах. Фондовый рынок сейчас растет тем сильнее, чем меньше внимания инвесторы обращают на риски. Они сосредоточились на благоприятных факторах: низкой инфляции и процентных ставках, а также на продолжающемся вливании ликвидности центробанками, в первую очередь Федрезервом США.

Поскольку Китай является крупнейшим в мире потребителем сырья, эпидемия сильно ударила по ключевым товарам: такого падения спроса в мире не было со времен финансового кризиса 2008-2009 гг. Несмотря на попытки восстановления на прошедшей неделе, потери с 17 января всё равно значительны, как показано на диаграмме ниже.

Несомненно, спрос в Китае в первом полугодии заметно пострадает; это подчеркивают начавшиеся случаи отказа импортеров от поставок со ссылкой на форс-мажор. Изоляция некоторых частей страны ради остановки распространения вируса не только вредит спросу, но и снижает в краткосрочной перспективе способность Китая принимать поставки.

Это крайне неудачный момент для производителей природного газа, запасы которого в мире и так повышены из-за теплой зимы в Северном полушарии. Контракт на голландском хабе TTF подешевел до минимума с 2009 года, а в Азии контракт LNG (на сжиженный газ) для Японии и Кореи упал до рекордно низких 3 долл. США за MMBTU.

Всё это плохие новости для американского газового рынка, рост которого во всё большей степени полагался на экспорт сжиженного газа для сдерживания запасов.

Медь смогла отбить часть своих тяжелых потерь, найдя поддержку на 2,50 долл. США за фунт для HG и 5800 долл. за тонну для LME. Этому временному восстановлению способствовали решительные действия Народного банка Китая, который по возвращении с новогодних каникул начал вливание ликвидности и понижение ставок. Новость о планах Китая снизить пошлины на американский импорт тоже улучшила настроения. Хотя всё это должно поддержать восстановление цен на медь при возвращении Китая к работе, краткосрочный прогноз остается весьма неблагоприятным, ведь Китай потребляет половину всей меди в мире. Мы внимательно следим за вышеуказанными уровнями, пробой которых может обозначить еще большую распродажу.

Сообщения из различных источников (например, Bloomberg и Financial Times) о том, что спрос на сырую нефть в Китае сократился более чем на 3 млн баррелей в сутки, удержали нефть под давлением. Рынок снова ждет поддержки от группы ОПЕК+ в виде новых снижений добычи в дополнение к тем, что были объявлены всего два месяца назад. По данным Bloomberg, объем добычи нефти в странах ОПЕК в январе упал до 28,4 млн баррелей в сутки, минимума с 2009 года. С пика в конце 2016 года картель сократил добычу уже на 5,8 млн баррелей, хотя более чем наполовину это вынужденное снижение в Венесуэле, Иране и Ливии.

Саудовская Аравия, которой нужны цены ближе к 80 долл. за баррель, а не нынешние 50 долл., выразила готовность к дальнейшему уменьшению своей доли рынка ради того, чтобы цены больше не падали. Технический комитет ОПЕК+ предложил снизить добычу еще на 600 тыс. баррелей в сутки. Россия же, неохотно идущая на сокращения, пообещала скоро дать ответ о своем участии.

Пять недель распродажи снизили цену марки Brent на 25% и довели ее до минимума за целый год. Внезапный переход от сжатия предложения к его избытку отразился в форвардной кривой: всего за три недели спред между апрельским и сентябрьским фьючерсами перешел от «здоровой» бэквордации в 3 долл. США за баррель к контанго в –0,85 долл. за баррель.

Источник: Saxo Bank

Пока вирус, как цунами, обрушивался на проциклические товары, золото провело последние три недели в довольно узком диапазоне. На ранних стадиях коронавирусной эпидемии было несколько странно, что оно не растет. Затем, после краткой коррекции до уровня поддержки 1550 долл. США за унцию, оно всё же восстановилось, несмотря на рост акций, доходностей облигаций и курса доллара.

Отсюда видно, что золото сохраняет статус «безопасной гавани», несмотря на низкие прогнозы инфляции, связанные с дешевизной сырья, и на риск падения спроса в Китае. Несмотря на застой в цене, инвесторы продолжили накапливать золото через «слитковые» биржевые фонды. За последние три недели общий объем держаний увеличился на 65 т и достиг 2585 т, побив рекорд 2012 года.

Угрозой может стать укрепление доллара, но в целом мы сохраняем для золота прогноз на повышение. Есть подозрение, что рынки акций, в отличие от сырьевых, дают неправильный сигнал относительно перспектив экономического роста и, соответственно, потенциала прибыли компаний. Однако в данный момент не стоит гнаться за рынком, лучше подождать, пока котировки акций и доходности облигаций снова повернут вниз.

Источник: Saxo Bank

Курс евро/доллар приблизился к минимуму прошлого года

8:01, 11 Фев 2020

Евро/доллар

Снижение курса евро/доллар продолжается в начале новой торговой недели, котировки опустились к уровню 1.0910.

Рост расхождения макроэкономических данных в США и Еврозоне привел к формированию сильного нисходящего импульса и к падению курса евро/доллар к минимальному уровню с 2017 года. Объем промышленного производства в Германии снизился в декабре на 3.5%, а во Франции – на 2.8%. Растет вероятность сокращения уровня реального ВВП Еврозоны в четвертом квартале 2019 года. Предварительные данные будут опубликованы в пятницу, рост европейской экономики по прогнозам вряд ли превысит 0.1%.

В США, напротив, сильный рынок труда за январь вызвал оптимизм дальнейшего роста американской экономики. Представитель Федерального резерва Мишель Боуман отметила, что видит очень благоприятные экономические перспективы США. Боуман также добавила, что ожидает постепенного роста инфляции к целевому уровню ФРС в 2%. С похожими заявлениями выступил глава ФРБ Филадельфии Патрик Харкер. Он предположил, что ФРС должна удерживать ставки стабильными долгое время. По мнению Харкера, экономика США в хорошей форме. Глава ФРБ Филадельфии ожидает роста на 2% и достижения цели по инфляции в 2020 году.

В нашем прогнозе предполагаем небольшую коррекцию пары евро/доллар к уровню 1.0930, после чего ожидаем разворота и снижения пары к отметкам 1.0915 и 1.0900.

Фунт/доллар

Курс пары фунт/доллар немного укрепился в цене на торговой сессии в понедельник. Котировки преодолели уровень сопротивления 1.2900 и достигли отметки 1.2915, хотя спрос на американскую валюту остается высоким.

Вчера не публиковались важные макроэкономические новости, поэтому рост курса фунт/доллар был вызван отскоком от минимального уровня за три месяца на отметке 1.2870. Спрос на доллар США остается высоким, поскольку распространение коронавируса продолжается быстрыми темпами, увеличивая инвестиционный интерес к безопасным активам.

Кроме того, экономика США находится в более выигрышной позиции, по сравнению с Великобританией. Сильный рынок труда в январе обеспечивает дополнительное пространство для маневра Федеральному Резерву. Вероятность нового снижения процентной ставки в США невелика, если не случится политического или экономического форс-мажора.

Сегодня в Великобритании опубликуют предварительные данные экономического роста в четвертом квартале 2019 года. Консенсус-прогноз предполагает незначительное укрепление, примерно на 0.1%-0.2%. В годовом выражении рост ВВП сократится до 0.8%, что станет новым антирекордом с 2010 года. Наиболее агрессивные прогнозы допускают снижение экономики в квартальном выражении во второй раз в 2019 году. В этом случае давление на британскую валюту существенно вырастет, и фунт продолжит снижаться против доллара к следующему сильному уровню поддержки 1.2830.

В нашем прогнозе ожидаем дальнейшего падения курса фунт/доллар к уровням поддержки 1.2900, 1.2880 и 1.2850.

Золото

Цена золота укрепилась к уровню 1571 доллар за тройскую унцию на торговой сессии в понедельник.

Количество заболевших и умерших от коронавируса в Китае продолжает увеличиваться и поддерживает спрос на безопасные активы. Цены также поддерживаются снижением доходности облигаций, особенно в Европе. Доходность по десятилетним казначейским облигациям Германии упала ниже уровня -0,40% после резкого замедления промышленного производства в Германии, Италии и Франции.

Золото сохраняет потенциал дальнейшего роста, поскольку является главным активом-убежищем в период нестабильности и глобальных рисков. В то же время Китай остается крупнейшим потребителем металла, и, вероятно, объем покупок физического и инвестиционного золота резко упадут во время эпидемии. Кроме того, ожидается, что спрос в Индии снизится в феврале еще на 20% – 25%, что связано с ростом цены в рупиях.

Золото, вероятно, останется в диапазоне 1550 – 1600 долларов за унцию на фоне падения спроса в Азии и распространения коронавируса. Пока до конца не ясно, насколько эпидемия повлияет на мировую экономику. По некоторым прогнозам, ВВП Китая вырастет в 2020 году на 5%, вместо ожидавшихся ранее 6%. Глобальное экономическое замедление может привести к финансовому кризису, поэтому падение золота ниже ключевого уровня 1550 долларов в ближайшее время выглядит маловероятным.

В нашем прогнозе ожидаем коррекционного снижения цены золота к уровням поддержки 1570, 1568 и 1565 долларов за тройскую унцию.

Нефть

Цена нефти WTI снова опустилась ниже ключевой поддержки 50.00 долларов за баррель к уровню 49.70.

Нефтяные рынки упали более чем на 15% с середины января, когда появилась первая подтвержденная информация о коронавирусе. По некоторым прогнозам цены продолжат падать еще на несколько долларов в ближайшие недели.

ОПЕК вместе с союзниками, включая Россию, обсуждают более глубокие сокращения производства, чтобы остановить падение цен. Технический комитет ОПЕК на прошлой неделе рекомендовал сократить добычу на дополнительные 600 000 баррелей в сутки для поддержания падающего спроса. Министерское совещание ОПЕК, где будет принято окончательное решение, запланировано на 5-6 марта в Вене. В случае одобрения новых квот главным бенефициаром сокращения поставок станут американские производители сланца, которые будут наращивать добычу при более высоких ценах.

Коронавирус вызвал опасения серьезного экономического спада в Китае, крупнейшего в мире импортера нефти, где карантин и ограничения на поездки привели к существенному сокращению потребления сырья. Объем поставок нефти в Китай составляет около 70% от общего экспорта ОПЕК. Ожидается, что в феврале спрос на нефть в Китае сократится примерно 2-3 миллиона баррелей в сутки, а потери ВВП в 2020 году могут составить от 1% до 1.5%.

В нашем прогнозе ожидаем восстановления нефти WTI к уровням сопротивления 50.00, 50.20 и 50.50 долларов за баррель.

Криптовалюты

Большинство криптовалют откатились в цене в понедельник после сильного роста в выходные. Стоимость биткойна опустилась к уровню поддержки 9 700 долларов. Эфириум снизился к отметке 219 долларов, а цена XRP достигла 26.80 центов. Общая капитализация рынка криптовалют составила 280 миллиардов долларов.

Власти Германии разрешили регулируемым финансовым учреждениям взаимодействовать с криптовалютами. Уже более 40 банков заявили Федеральному управлению финансового надзора Германии о своих намерениях начать вести крипто-кастодиальный бизнес в будущем. Немецкий регулятор подразумевает под криптовалютами любое цифровое представление ценности, эмитентом которого не является центральный банк или орган государственной власть. Цифровые активы не обязательно должны быть юридически признаны, главное, чтобы они принимались физическими и юридическими лицами как платежное средство, которое можно передать, хранить или конвертировать в электронной форме. Управление отмечает большой спрос на крипто-кастодиальные лицензии, что подчеркивает желание компаний работать с блокчейном, в том числе из-за принятия нового законодательства.

Компания Tether выпустила привязанный к американскому доллару стейблкойн на блокчейне Algorand. Благодаря партнерству Tether воспользуется технологией стандартизированных активов, которая открывает широкие возможности для токенизации и выпуска активов любого типа на блокчейне Algorand. Стейблкойны Tether уже работают на блокчейнах Ethereum, EOS, Omni и на базе сети Liquid Network. По мнению руководства компании, быстрый и безопасный протокол Algorand будет способствовать созданию финансовых продуктов нового поколения.

В нашем прогнозе предполагаем дальнейшее снижение биткойна к уровням поддержки 9 650, 9 600 и 9 500 долларов. Эфириум может снизиться к отметкам 217, 215 и 210 долларов, а XRP – к уровням 26.50, 26.20 и 26.00 центов.

Новости

В Австралии опубликуют индекс уверенности в деловой среде Национального Банка, данные инвестиционных займов и ипотечных кредитов. В Японии обнародуют показатели заказов на машины и оборудование.

В Великобритании выйдут данные экономического роста за четвертый квартал 2019 года, показатели промышленного производства и производства в обрабатывающем секторе, а также общий объем коммерческих инвестиций, индекс активности в сфере услуг и общий баланс торговли. В Еврозоне опубликуют прогноз экономического роста. Глава Банка Англии Марк Карни выступит в Парламенте Великобритании.

В США выйдет индекс делового оптимизма NFIB, показатель розничных продаж Redbook и данные открытых вакансий JOLTS. Глава ФРС Джером Пауэлл выступит в Конгрессе. Представители ФРС Рэндал Кворлз и Нил Кашкари также выступят с заявлениями. Американский нефтяной институт представит изменения запасов сырья на прошлой неделе.

Прогноз от аналитического центра xCritical.

Коронавирус не дает китайским заводам возобновить работу

12:06, 10 Фев 2020

Неопределенность в отношении возобновления работ на заводах Китая продолжается. Провинции и города публикуют разные сроки остановки производства, поскольку вспышка коронавируса все еще не угасает.

Первоначально власти заявили, что производство может возобновиться уже в этот понедельник, однако сейчас многие заводы, включая крупнейшего производителя Apple Foxconn, не готовы начать функционировать.

При этом, даже если бы предприятия снова заработали, их сотрудникам все равно пришлось бы выполнять карантинные требования в течение двух недель.

Если пауза затянется, аналитики полагают, что это может насести большой удар не только по китайской, но и мировой экономике.

На прошлой неделе более 20 провинций и других регионов сообщили предпринимателям, чтобы они не возобновляли работу минимум до 10 февраля. В 2019 году на эти провинции приходилось более 80% национального ВВП и 90% экспорта.

По словам чиновников, в некоторых регионах и округах сейчас компаниям рекомендовано не возвращаться к работе до 1 марта.

Сообщается, что деловая активность в некоторых провинциях частично возобновится в ближайшие дни, рабочие, возвращающиеся из других частей страны, по-прежнему подвергаются карантину.

«Неясно, смогут ли заводы возобновить производство на этой неделе на фоне местных карантинных условий и контроля за движением транспорта. Вероятнее всего восстановление бизнес-процессов будет поэтапным», – написал представитель Morgan Stanley.

По-прежнему существует неопределенность относительно того, как быстро ситуация с коронавирусом будет взята под контроль и когда производство и услуги по транспортировке товаров будут возобновлены до привычного уровня.

По словам источника агентства Рейтер, Foxconn уже получила разрешение на возобновление производства на заводе в Чжэнчжоу. При этом компания прилагает все усилия, чтобы власти одобрили возобновление работы заводов и в других частях Китая.

Текущие задержки потенциально могут ударить по финансовым показателям Apple, считают аналитики.

В Wedbush Securities написали, что эта ситуация может парализовать систему поставок продукции Apple и создать на рынке дефицит.

В секторе автопроизводителей Toyota и BMW заявили, что они продлевают закрытие заводов в Китае до следующей недели.

Среди технологических компаний в Китае, гонконгский Tencent попросил своих сотрудников продолжать работать из дома в течение еще одной недели, продлевая дату возвращения на рабочие места до 21 февраля.

Еженедельный прогноз 10 -16 февраля: золото, нефть, криптовалюты

7:40, 10 Фев 2020

Золото

Цена золота закрепилась в диапазоне 1550 – 1600 долларов за унцию. Котировки развернулись на прошлой неделе от нижней границы интервала и достигли уровня 1570 к окончанию торговой недели.

Укрепление золота с начала года составил примерно 3,5% в долларовом эквиваленте. Рост цен был вызван двумя ключевыми факторами. Первым из них стала ликвидация иранского военного генерала Кассема Сулеймани, которая привела к резкому росту геополитической напряженности на Ближнем Востоке. Второй фактор – это коронавирус. Наряду с золотом, существенно вырос спрос на доллар и на государственные облигации США. В январе доходность десятилетних трежерис упала на 20%. Учитывая рост спроса на активы-убежища, многие ожидали падения рынка акций, но краткосрочное снижение быстро сменилось новыми рекордами. В значительной степени это связано с оптимизмом в отношении торговой сделки между США и Китаем. При этом отрицательная реальная доходность по облигациям на триллионы долларов продолжает оказывать поддержку рисковым активам.

Золотые активы в ETF достигли рекордного максимума в 2019 году. Объем средств в золотых ETF вырос на 14%, а рыночная стоимость увеличилась почти на 40% из-за сильного роста цен в прошлом году. Исторически золото сильно растет в цене после такого сильного притока средств. В аналогичных условиях цена выросла на 28% в 2010 году и на 12% в 2017 году.

Спрос на золото со стороны Центробанков останется высоким в 2020 году. Хотя покупки центральными банками оказывает минимальное мгновенное влияние на цену золота, они является ключевым среднесрочным и долгосрочным драйвером. За последнее десятилетие центральные банки зафиксировали среднегодовой спрос на уровне чуть более 500 тонн. В 2019 году спрос превысил 650 тонн и может сохраниться на этом уровне и в 2020 году.

Низкий спрос на золотые украшения, слитки и монеты, особенно в Азии, компенсируются высоким спросом инвесторов и центральных банков. В 2019 году продажи физического золота снизились на 10% по сравнению с 2018. Падение спроса было вызвано рекордно высокими ценами на золото, особенно в национальных валютах, и ухудшением экономических условий из-за торговых конфликтов.

Лондонская ассоциация рынка драгоценных металлов опубликовала прогнозы цен на золото на 2020 год. Консенсус-прогноз предполагает средний уровень цены 1600 долларов за унцию. Аналитики также ожидают роста волатильности. Разрыв между самой низкой предполагаемой ценой и самой высокой намного больше, чем в прошлом году. Январь уже привел к существенному увеличению цены на золото в 2020 году, но аналитики в основном ожидают, что в дальнейшем темпы прироста снизятся.

В нашем прогнозе на предстоящую неделю предполагаем снижение цены золота к уровням поддержки 1567, 1565, 1562, 1560 и 1555 долларов за тройскую унцию.

Нефть

Нефтяные рынки закрылись снижением пятую неделю подряд, хотя на этот раз падение цен было относительно небольшим. Стоимость барреля нефти марки WTI составила 50.60 долларов.

Объединенный технический комитет ОПЕК провел заседание во вторник. Ожидалось, что комитет даст рекомендации уменьшить нефтедобычу. Но Россия не была убеждена в необходимости увеличения квот и попросила больше времени. К выходным российский представитель подтвердил согласие дополнительного сокращения производства. Технический комитет рекомендовал снизить объем добычи еще на 600 000 баррелей в сутки всего через месяц после того, как ОПЕК представила последний раунд сокращений на декабрьской встрече в Вене. Проблема дополнительного снижения добычи в том, что большое падение спроса на нефть из-за коронавируса может быть временным. Потребление нефти в Китае, по некоторым оценкам, снижается на 3 миллиона баррелей в сутки в феврале. Это огромная дыра на рынке, которая наверняка заставит ОПЕК действовать. Но если распространение вируса замедлится, спрос может быстро вернуться к предыдущему уровню. К тому времени, когда новые сокращения ОПЕК будут постепенно введены в действие, Китай может вернуться к нормальному потреблению нефтепродуктов.

Но с учетом того, что в последние дни цена на нефть Brent упала ниже 55 долларов за баррель, ОПЕК и, особенно, Саудовская Аравия считают, что необходимы немедленные меры. Тревожный сигнал — это минимальное изменение цен после сокращения добычи в России в пятницу.

Обсуждение в Вене длилось дольше, чем ожидалось, и это может задержать министерское совещание. Именно там будет принято окончательное решение. До встречи технического комитета ходили слухи, что министерский форум соберется уже на следующей неделе. Однако, вероятно, заседание состоится по плану 5-6 марта. К этому времени ситуация может значительно измениться, как в лучшую, так и в худшую стороны.

Распространение коронавируса все еще в разгаре, и глобальный спрос на нефть существенно снижается. Но серьезность и продолжительность замедления пока неясны. По самым мрачным прогнозам, падение спроса в январе может достигнуть 3 миллионов баррелей в феврале. Министр энергетики России Александр Новак оценил, что мировой спрос на нефть может снизиться из-за эпидемии на 150 000 – 200 000 баррелей в сутки.

В Commerzbank предполагают, что опасения на рынке нефти сохранятся еще какое-то время, хотя фондовые рынки, по-видимому, уже преодолели кризис, связанный с коронавирусом, и вернулись к штурму новых рекордных уровней. Это связано с тем, что Китай и его импорт критично важны с точки зрения мирового рынка нефти, чтобы игнорировать массовое снижение спроса и возможные среднесрочные последствия, даже если эпидемия коронавируса будет эффективно сдержана в ближайшее время.

В нашем прогнозе на предстоящую неделю предполагаем разворот и рост цены нефти WTI к уровням сопротивления 50.80, 51.00, 51.25, 51.50 и 52.00 долларов за баррель.

Криптовалюты

Биткойн впервые в текущем году превысил уровень сопротивления 10 000 долларов и достиг отметки 10 100. Эфириум укрепился к сопротивлению 230 долларов, а цена XRP выросла к уровню 28.45 центов. Общая капитализация рынка криптовалют составила 289 миллиардов долларов.

Рейтинговое агентство Weiss Ratings снова вернуло биткойну оценку A-. Аргументами послужили улучшение фундаментальных показателей сети и положительная ценовая динамика. В агентстве прокомментировали, что позитивные изменения в показателях биткойна связаны с предстоящим халвингом. Хешрейт сети главной криптовалюты снова достиг новых исторических максимумов на фоне оптимизма майнеров относительно дальнейших перспектив.

Текущий рост цены к трехмесячному максимуму аналитики связывают с высоким уровнем неопределенности в мире из-за вспышки коронавируса. В этом случае, если в течение одного-двух месяцев распространение болезни замедлит темп, тогда курс биткойна существенно снизится. По наиболее пессимистичным прогнозам биткойн вернется к отметке 6 800 долларов.

Криптовалютная биржа Altsbit заявила на прошлой неделе о взломе и о похищении различных токенов примерно на 285 000 долларов. Пока неизвестно, собирается ли руководство биржи компенсировать потери пользователей. Altsbit – это небольшая площадка со среднесуточным объемом торгов до взлома 20 000 – 40 000 долларов, в основном в паре биткойна и токена ARRR проекта Pirate Chain. В последнее время снизилось количество успешных хакерских попыток по взлому криптовалютных бирж.

В ноябре прошлого года южнокорейская биткоин-биржа Upbit в результате взлома потеряла почти 50 000 долларов в эфириуме. В мае хакеры украли с Binance более 7 000 биткойнов или около 40 миллионов долларов на тот момент.

Продолжается активное обсуждение возможного выпуска государственной криптовалюты в одной из стран. Согласно последним данным Банка международных расчетов, более 80% Центробанков по всему миру занимаются изучением государственного стейблкойна. Больше других стран продвинулся Китай, который заявлял, что уже тестирует собственный цифровой юань.

На прошлой неделе член Совета управляющих ФРС Лаэль Брэйнард заявила, что Федеральный Резерв США также изучает возможность выпуска собственной цифровой валюты. При этом она подчеркнула важность изучения всех сложностей, связанных с выпуском такого токена, например, выбора посредников для проведения транзакций или статуса цифровых валют с точки зрения закона. Из слов Брэйнард также следует, что к рассмотрению возможности выпуска своего стейблкойна регулятора подтолкнул запуск Libra от Facebook. Ранее Конгресс США уже рекомендовал ФРС рассмотреть возможность выпуска цифрового доллара. На тот момент министр финансов США Стивен Мнучин и председатель ФРС Джером Пауэлл заявили, что не заинтересованы в выпуске цифровой валюты в ближайшем будущем.

В нашем прогнозе на предстоящую неделю предполагаем дальнейший рост цены биткойна к уровням сопротивления 10 200, 10 250, 10 300, 10 400 и 10 600 долларов. Эфириум может вырасти к отметкам 232, 235, 237, 240 и 245 долларов, а XRP – к уровням 28.70, 29.00, 29.50, 30.00 и 31.00 центов.

Прогноз от аналитического центра xCritical.