Актуальное

AMD: страхи преувеличены

11:34, 24 Мар 2021

Стоимость акций AMD рухнула на 20% на фоне преувеличенных страхов о том, что Intel способен восстановить недавние потери на рынке полупроводников.

Если в Intel сменили CEO и только готовятся представить переосмысленный график выпуска новой продукции, то в AMD уже имеют детальную стратегию развития. Недавно состоялся запуск Zen 3 CPU для серверов, а в следующем году увидят свет 5-нм Zen 4. При этом инвесторы почему то опасаются за возможную конкуренцию со стороны бывшего лидера рынка. На деле же Intel вполне может и вовсе перестать выпускать новые чипы, так как они значительно уступают по характеристикам продукции других игроков.

Новый CEO Intel управляет компанией лишь месяц, неделю из которого он провел в отпуске. Едва ли этого времени хватило для качественного переосмысления технологических процессов и построения новой стратегии для избежания дальнейшей потери рынка.

С другой стороны, представители AMD сообщают о том, что выпуск новых продуктов позволит дополнительно увеличить долю компании на рынке серверного оборудования. Потребители не готовы ждать несколько лет новых устройств от Intel. Конкуренция в технологической сфере крайне высокая: устаревшее оборудование способно лишить разработчиков преимущества и больно ударить по доходам. К 2023 году на Уолл-стрит ожидают роста выручки AMD на $2,8 млрд и Intel – на $1,5 млрд. Каких-то серьезных причин для пересмотра лидирующих позиций AMD пока нет.

ServiceNow: инновационная автоматизация IT-услуг

10:05, 24 Мар 2021

ServiceNow – это разработчик корпоративного программного обеспечения (лидер ITSM решений). Услуги фирмы позволяют автоматизировать ручной труд сотрудников и благодаря low-code подходу пользуются большой популярностью у компаний.

Как и многие другие SaaS-фирмы, ServiceNow пострадала от недавней коррекции на рынке: ее акции торгуются на 20% ниже максимальных значений. При этом каких-либо причин для снижения интереса к цифровизации бизнес-процессов нет – падение котировок носит чисто спекулятивный характер. Аналогичная динамика наблюдается и по другим, похожим компаниям: Salesforce, Adobe, CrowdStrike и тд.

Доход ServiceNow на 95% складывается из подписок. Выручка растет высокими темпами: по итогу последних четырех кварталов она увеличилась на 33%, 28%, 30% и 29% г/г соответственно. Менеджмент прогнозирует рост показателя на 25% в I квартале 2021 года.

Важный момент: выручка по итогам 2020 года составила $4,519 млрд, в то время как размер free cash flow – $1,367 млрд или 30% от величины дохода. ServiceNow стабильно поддерживает эту пропорцию: с ростом выручки увеличивается и денежный поток.

Ожидается, что выручка ServiceNow вырастет до $5,7 млрд, а значит в данный момент акции торгуются по 16х forward sales. Учитывая тот факт, что SaaS компании, не обладающие хорошей финансовой историей, стоили более 20х forward sales еще месяц назад, акции ServiceNow выглядят довольно привлекательно.

Коэффициент Шарпа: формула расчета и описание применения в современных реалиях

10:00, 24 Мар 2021

Коэффициент Шарпа показывает возможную доходность взаимного фонда с корректировкой на риск. Доходность такого рода — это прибыль, полученная т инвестиций относительно прибыли от любого безрискового актива, такого как фиксированный депозит. Следует помнить, что более высокий уровень доходности указывает на дополнительные риски.

Следовательно, это оправдывает лежащую в основе неустойчивость фондов. Инвесторам, стремящимся к более высоким показателям доходности, придется вкладывать средства с высокими факторами риска.

Итак:

- Коэффициент Шарпа вычисляется с помощью стандартного отклонения для измерения доходности фонда с корректировкой на риск;

- Чем выше значение коэффициента Шарпа у фонда, тем выше уровень его доходности по отношению к риску;

- Фонды с низким стандартным отклонением могут иметь более высокие коэффициенты Шарпа, если они имеют стабильно приличную доходность;

- Поскольку он рассчитывается с помощью стандартного отклонения, его можно применять в качестве инструмента сравнения по всем категориям фондов.

Этот показатель разработан лауреатом Нобелевской премии Уильямом Шарпом. Он позволяет количественно оценить доходность фонда, превышающую прокси для безрисковых, гарантированных инвестиций (90-дневный казначейский вексель), относительно его стандартного отклонения.

Например, как State Street Global Research SSGRX, так и Morgan Stanley Inst имеют высокий коэффициент Шарпа. Но у Morgan Stanley коэффициент Шарпа составляет 1,09 относительно 0,74 State Street, то есть Morgan Stanley взял на себя меньший риск для достижения той же прибыли.

Имейте в виду, хотя более высокое значение коэффициента Шарпа указывает на лучшую историческую рисковую доходность, это не обязательно означает, что у фонда будет более низкая волатильностью. Высокое значение коэффициента Шарпа просто значит, что соотношение риск-доходность более пропорционально или оптимально.

Как вычислить коэффициент Шарпа по формуле

Чтобы рассчитать коэффициент Шарпа фонда, сначала вычтите доходность 90-дневного казначейского векселя из доходности фонда, затем разделите эту цифру на стандартное отклонение фонда. Если фонд обеспечил доходность 25% со стандартным отклонением 10, а казначейские векселя вернули 5%, коэффициент Шарпа фонда будет равен 2,0: (25-5) / 10.

Другими словами, коэффициент Шарпа любого паевого инвестиционного фонда можно легко рассчитать, используя простую формулу или выполнив следующие два шага:

- Вычтите безрисковую доходность паевого инвестиционного фонда из доходности его портфеля или средней доходности.

- Разделите вычтенное число, которое называется избыточной доходностью, на стандартное отклонение доходности фонда.

Стандартное отклонение показывает, насколько доходность инвестиций отличается от основной доходности инвестиций. Высокое стандартное отклонение указывает на огромную разницу между доходностью и основной доходностью инвестиций.

Предположим, что годовой коэффициент Шарпа фонда равен 1,00. Таким образом, избыточная доходность, полученная фондом за тот же период времени, составляет 1,00%. Как отмечалось выше, фонд с более высоким стандартным отклонением приносит более высокий показатель доходности, что приводит к высокому значению коэффициента.

Однако фонды, у которых отмечается низкое стандартное отклонение, также могут получить высокое значение коэффициента Шарпа при условии, что они стабильно приносят умеренный доход. Коэффициент рассчитывается ежемесячно или в годовом исчислении.

Применение коэффициента Шарпа

Вычисление коэффициента Шарпа помогает инвесторам распознавать уровень риска и скорректированную норму доходности паевых инвестиционных фондов. Таким образом, инвесторы узнают, дает ли принятый ими высокий риск хорошие результаты.

В качестве калькулятора доходности с корректировкой на риск: с помощью коэффициента Шарпа вкладчики могут рассчитать факторы риска, прежде чем начинать инвестировать в ПИФы. Существующие инвесторы могут принять решение о переводе своих инвестиций, если их текущий фонд получит низкий коэффициент Шарпа.

Для сравнения фондов: новички могут сравнивать коэффициенты Шарпа различных паевых инвестиционных фондов, чтобы определить свои факторы риска и скорректированные ставки доходности.

Помогает в сравнении с эталоном: инвесторы могут сравнивать свой существующий или предпочтительный фонд с аналогичными фондами. Таким образом, инвесторы могут понять эффективность своих существующих или предпочтительных фондов.

Помогает анализировать результаты деятельности фонда: коэффициент Шарпа проливает свет на результаты деятельности фонда. Глядя на это соотношение, инвесторы могут оценить уровень риска любого фонда по сравнению с дополнительной прибылью. Этот калькулятор можно использовать для анализа фондов, работающих со стилем роста, стилем ценности или их сочетанием.

Помогает изучать диверсификацию портфеля: инвесторы могут использовать коэффициент Шарпа как инструмент для определения необходимости диверсификации портфеля. Если инвестор вкладывается в фонд с коэффициентом Шарпа 2,00, то добавление еще одного фонда в его портфель поможет снизить коэффициент и фактор риска. Кроме того, это увеличит доходность. Но в случае фонда с коэффициентом Шарпа 1,00 добавление еще одного фонда в портфель может быть не идеальным.

Для изучения риска и доходности: считается, что фонд с более высоким коэффициентом Шарпа имеет более высокую доходность и более высокий риск. Поэтому инвесторы, стремящиеся получить более высокую доходность, обычно выбирают фонды с высоким коэффициентом. Но потребление дополнительной волатильности может изменить уравнение. Фонд с доходностью 5% при умеренной волатильности всегда лучше, чем фонд с доходностью 7% при высокой волатильности.

Почему не стоит полагаться только на коэффициент Шарпа

Несмотря на различные преимущества, коэффициент Шарпа имеет несколько ограничений, о которых говорится ниже.

Коэффициент Шарпа фонда не несет ответственности за риск портфеля и не показывает, работает ли фонд в одном или нескольких секторах. Он считает, что все инвестиции имеют нормальный образец дисперсии доходности, но паевые инвестиционные фонды могут быть с разными моделями дисперсии. Если сравнить коэффициент Шарпа у двух или более ПИФов, мы увидим только доходность с корректировкой на риск и ничего более.

Из этого следует, что такой компонент доходности инвестиционного портфеля как коэффициент Шарпа подразумевает или требует, чтобы доходность распределялась нормально. Однако многие недостатки в экономике могут исказить это обычное распределение, тем самым ограничивая точность коэффициента.

Более того, на коэффициент могут влиять менеджеры, которые управляют портфелями. Они могут попытаться увеличить свою доходность с корректировкой на риск, нарастив временной горизонт для измерения отношения. В зависимости только от этого значения оценивать паевый инвестиционный фонд нельзя. Это соотношение показывает ограниченную информацию.

Выбор ПИФа может быть сложной задачей, особенно для новичков и людей с меньшим знанием рынка. Эти люди могут использовать такие инструменты, как коэффициент Шарпа, для оценки или сравнения паевых инвестиционных фондов.

В интернете можно легко найти коэффициенты Шарпа различных паевых инвестиционных фондов. Коэффициент Шарпа паевых инвестиционных фондов может выступать в качестве инструмента оценки, но не может быть единственным параметром. Чтобы проанализировать все факторы, влияющие на любой паевой инвестиционный фонд, нужно использовать и другие измерительные инструменты.

Рубль реагирует на отставку главы центробанка Турции

12:05, 23 Мар 2021

Рубль дешевеет на фоне роста нервозных настроений по активам развивающихся стран. Аппетит к риску заметно снизился после того как президент Турции Тайип Эрдоган принял решение сменить главу центробанка, который выступал за жесткую монетарную политику, на сторонника низких процентных ставок. По итогам понедельника стоимость лиры к доллару рухнула более чем на 8%.

Негативная динамика лиры в совокупности с ожиданиями касательно возможного ввода валютного контроля со стороны турецких регуляторов вынуждает инвесторов закрывать позиции по инструментам в лире и выводить капитал в безопасные инструменты. Данная тенденция оказывает давление на валюты развивающихся стран и рубль в частности. Тем не менее, в будущем российская валюта может выиграть от перетока капитала из турецких активов.

В качестве дополнительного негатива стоит указать увеличение ключевой ставки ЦБ РФ до 4,50% (первое с декабря 2018 года), а также намеки регулятора на дальнейшее ужесточение ДКП в случае ускорения инфляции. Разумеется, не стоит забывать и о рисках, связанных с возможным вводом новых санкций в связи с ухудшением отношений между Москвой и Вашингтоном.

Позиции доллара на рынке остаются сильными: ФРС ожидает роста ВВП в 2021 году на 6,5%, в то время как прививки успели сделать 37,6% американцев (для сравнения в ЕС лишь 12,7%). Таким образом, причины для ощутимого укрепления рубля в данный момент отсутствуют.

Таблица волатильности валютных пар 2021 на Форекс

12:00, 23 Мар 2021

Каждый начинающий трейдер при неудачной торговле начинает искать ее причину. Одной из главных причин может быть неправильный выбор инструмента для торговли.

Поэтому необходимо знать, какой финансовый актив предпочтительней использовать в коммерции, какие валютные пары являются более и менее волатильными, и как волатильность может повлиять на результат трейдинга.

Перед стартом торговли следует разобраться, какие инструмент будут наиболее прибыльным для трейдера. Что же такое волатильность?

Что такое волатильность и как она может повлиять на трейдинг

Волатильностью называют скорость изменения цены на любой финансовый актив в течение определенного времени. Волатильность могут измерять в процентных пунктах и в денежных знаках.

На рисунке ниже можно увидеть пример высокой и низкой волатильности. На графике уровень волатильности определяется по размеру колебательных движений, амплитуде цены актива.

Волатильность — чрезвычайно важный инструмент для определения рисков инвестирования. Если уровень волатильности у любого актива высокий, значит, этот актив также является высокорискованным. И наоборот, низкая волатильность свидетельствует о низких рисках при инвестировании в данный актив.

Начинающие трейдеры уже знают, что высокие риски могут принести и потенциально высокий доход. Но этот постулат не всегда работает, особенно в отношении рядовых инвесторов, инвесторов без опыта.

Часто на рынке можно наблюдать ситуацию, когда уровень волатильности какого-то актива становится низким и практически моментально коммерческий интерес к такому товару или активу исчезает.

Рост или снижение волатильности объясняется очень легко: данный инструмент пользуется большим спросом у покупателей и продавцов.

Если спрос или рыночное предложение в какой-то момент повышается, цена актива начинает меняться (расти или падать), а следом меняется и волатильность. Поэтому волатильность также является переменчивой.

Когда увеличивается волатильность?

Если понаблюдать за живым графиком Форекс, можно обнаружить, что цена на графике колеблется, растет и падает. Иногда цена актива может подскочить очень высоко, иногда она падает. А бывает, что цена движется будто бы в определенном ценовом коридоре, практически не изменяясь.

Если цена Форекс актива не выходит за рамки определенной ценовой зоны (то есть не падает ниже и не растет выше определенного уровня), можно говорить о низкой волатильности данного актива.

Стоимость некоторых Форекс-инструментов в течение многих и многих лет может оставаться неизменной. Такие инструменты считаются защитными активами. Они обладают низкой волатильностью. Инвестирование в такие вот активы несет минимальные риски.

К подобным безрисковым активам можно отнести основные валютные пары, драгоценные металлы, биржевые индексы развитых экономик, ценные бумаги первоклассных компаний, которые еще называют финансовыми аристократами.

Но бывают ситуации, особенно в момент выхода важных экономических новостей, когда финансовые рынки начинает по-настоящему штормить. И тогда даже активы, признанные защитными, становятся высоко волатильными.

Именно поэтому трейдерам, особенно новичкам без опыта, рекомендуют отказываться от работы на Форекс во время публикации важных новостей.

Но среди трейдеров есть уникумы, умеющие зарабатывать на финансовых потрясениях рынка. Они не отказываются от торговли в период публикации новостей, а, наоборот, зарабатывают.

Волатильность на финансовых рынках может подскочить вследствие разных причин. Например, из-за проведения президентских выборов. Особенно, если идет речь о выборах президента Соединенных Штатов.

Причиной волатильности может являться стихийное бедствие, эпидемия, революционные события или политические перевороты…

А теперь вкратце, что может подтолкнуть к перемене волатильности:

- Публикация важных экономических новостей,

- Важные заявление глав государств, которые могут изменить ход мировых событий,

- Стихийные бедствия,

- Эпидемии,

- Революционные события…

Какая волатильность способна принести трейдеру больший доход

Для того, чтобы трейдер разобрался в тонкостях волатильности, первым делом обратимся к инструменту «Калькулятор волатильности» и укажем время, в течение которого необходимо определить уровень волатильности.

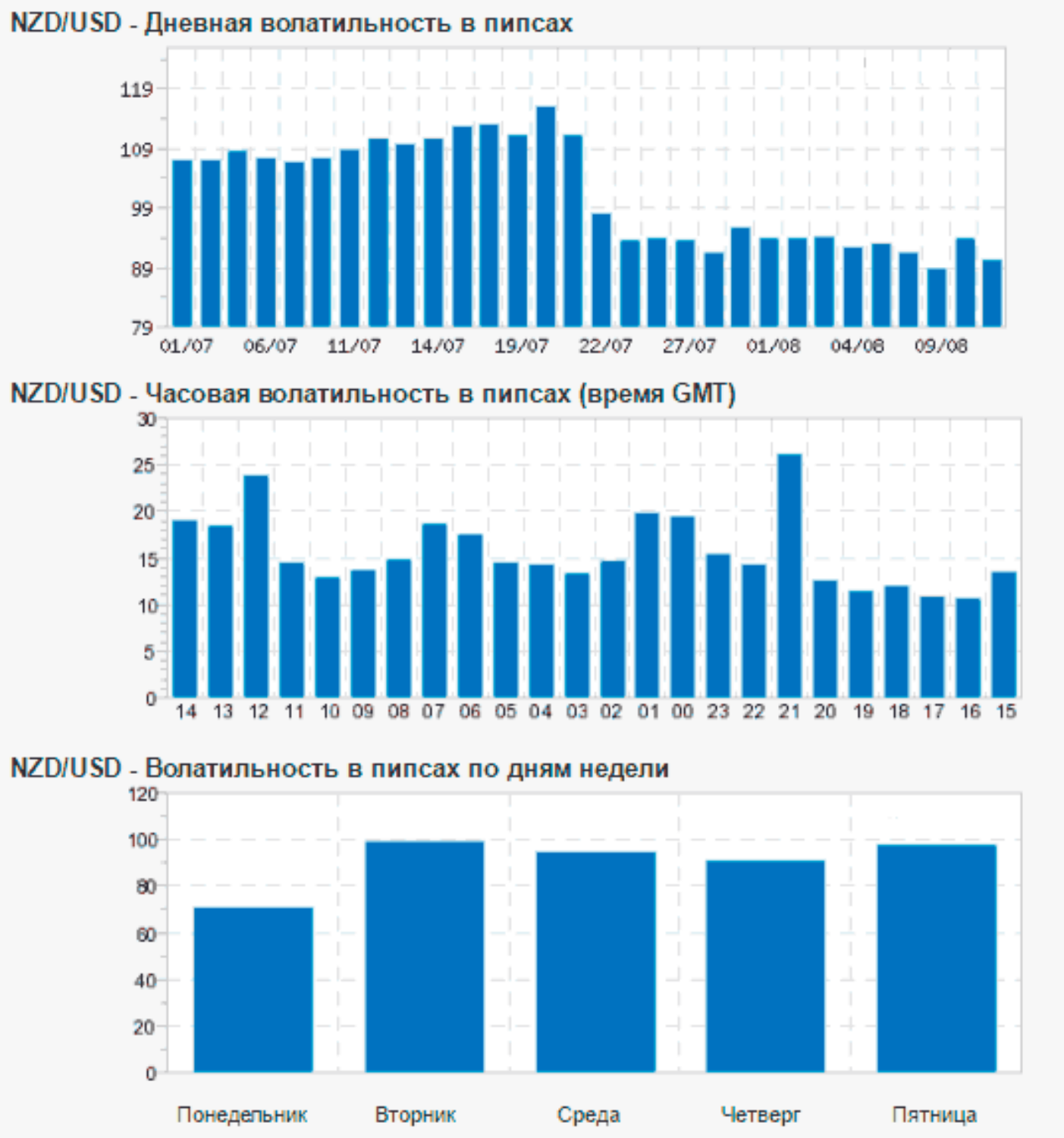

В качестве примера рассмотрим график волатильности, диаграммы инструмента новозеландский доллар-доллар США в течение четырех недель. Здесь дается среднее значение волатильности в течение разных временных промежутков.

Можем заметить, что уровень волатильности на каждом временном участке отличный от других. Всплески максимальной волатильности наблюдаются в районе 21 и 12 часов по Гринвичу. Именно в эти часы публикуются важные экономические известия Новой Зеландии и Соединенных Штатов.

Уровень волатильности каждой валютной пары или другого инструмента можно выяснить, если применить очень удобный «Калькулятор».

От чего может зависеть волатильность?

Волатильность любого финансового актива зависит от степени ликвидности. Чем более ликвидным является финансовый актив, тем меньшей волатильностью он характеризуется.

Ликвидностью является уровень рыночного спроса-предложения. Большой спрос-предложение указывает на низкую возможность изменения цены финансового актива.

Поэтому волатильными будут являться экзотические финансовые инструменты, экзотические пары валют. Эти инструменты менее всех ликвидны.

Поскольку уровень волатильности может зашкаливать в моменты публикации важных новостей, опытные трейдеры предпринимают защитные меры, отказываются от трейдинга в подобные моменты.

Для защиты капитала от внезапных всплесков волатильности на свой компьютерный носитель рекомендуем установить специальную программу «Индикатор новостей для МТ4».

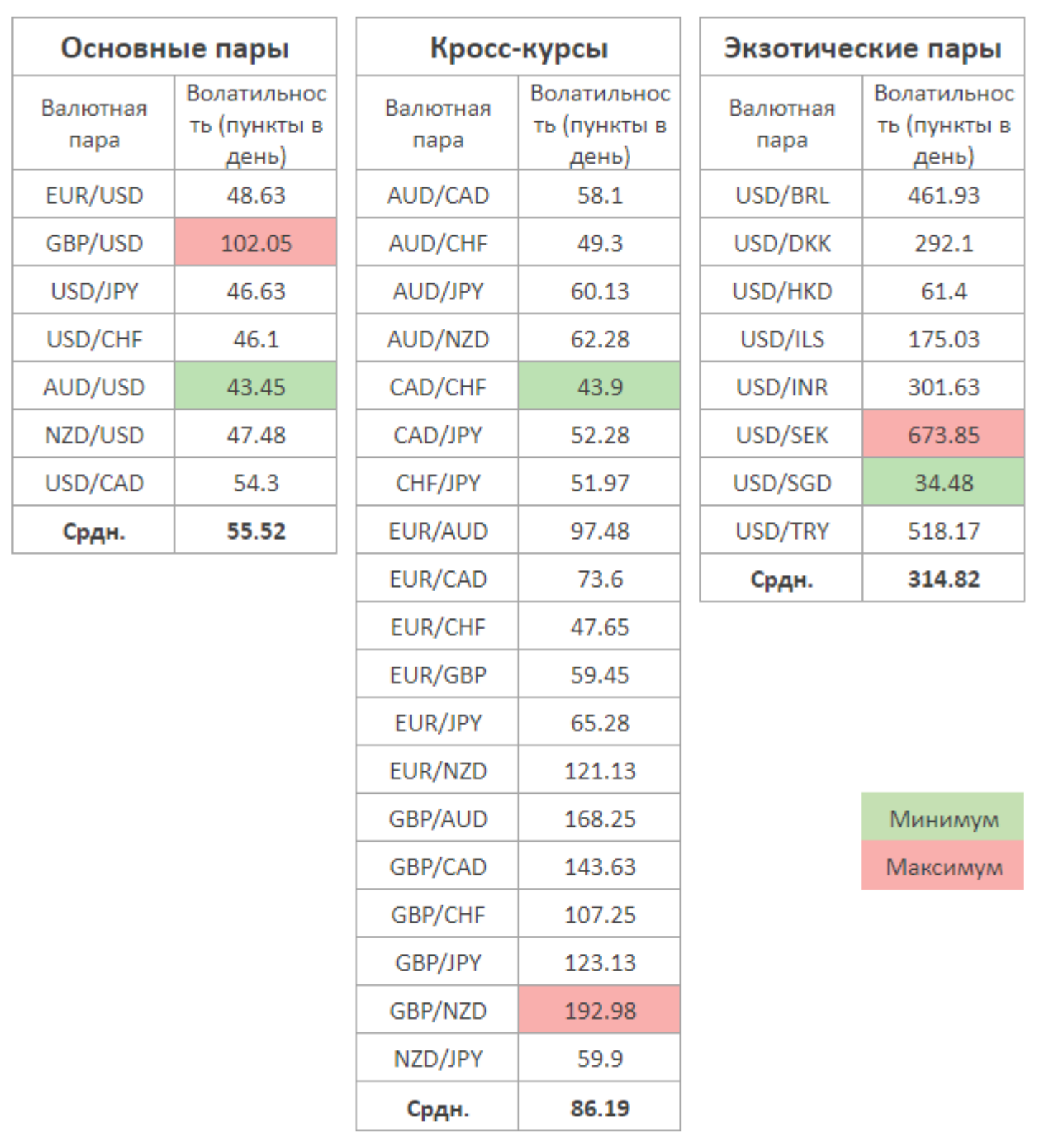

Таблица волатильности пар валют

В качестве объектов для наблюдения воспользуемся следующими инструментами:

- Главные валютные пары, называемые мажорными,

- Кросс-пары, которые называют минорными,

- Экзотические валюты.

Данные о волатильности финансовых инструментов представлены в таблицах, расположенных ниже.

Можем заметить, что наибольшей волатильностью характеризуются экзотические валюты. В течение одного торгового дня цена всех этих инструментов изменяется примерно на 400 пунктов.

Цена главных пар валют в течение одного Форекс дня может измениться примерно на 100 пунктов. Есть пары, в данном случае это доллар Австралии-доллар США, которые можно отнести к неволатильным.

Можем видеть, что среди минорных или кросс-пар более волатильные — это британский фунт-новозеландский доллар, фунт-доллар Австралии, фунт-канадский доллар, фунт-японская иена. Их волатильность равняется около ста пунктов.

Менее волатильными среди кросс-валют считаются канадский доллар-франк Швейцарии, евро-франк, доллар Австралии-франк, франк-японская иена. Уровень их волатильности не более шестидесяти пунктов.

Какой инструмент стоит выбрать?

Коммерческие сделки с более и менее волатильными инструментами могут быть потенциально прибыльными. Но необходимо выбрать подходящую для себя, для своих возможностей стратегию торговли.

Новички предпочитают использовать менее рискованные инструменты, инструменты с наименьшей волатильностью. Чаще всего на таких инструментах зарабатывают в момент коррекционного движения рынка, когда актив растет или падает.

Крупные инвесторы, которых называют кэрри-трейдеры, предпочитают использовать экзотические пары, инструменты с наивысшей волатильностью.

Экзотические финансовые активы несут в себе определенные риски, поскольку в отношении них бывает невозможно применить технический анализ. Показатели технического анализа в отношении инструментов с высокой волатильностью могут давать ложные сигналы.

Еще одним минусом торговли волатильными инструментами для рядового трейдера может быть то, что в отношении высоко волатильных инструментов применяется и высокий спред.

Apple: акциям нужен небольшой перерыв

11:06, 23 Мар 2021

Акции Apple торгуются на 15% ниже своих максимальных значений. В 2019 и 2020 году их стоимость выросла более чем на 80%, так что текущая заминка заставляет инвесторов нервничать. При этом каких-либо серьезных проблем у компании не наблюдается – по всей видимости, движение вверх возобновится после консолидации, за время которой другие бумаги смогут сократить дистанцию до лидера рынка.

Некоторых смущает слабый спрос на iPhone 12 mini, на который пришлось лишь около 5% всех продаж новых смартфонов. Тем не менее, продажи Pro и Pro Max моделей вытянули сегмент: доходы от реализации смартфонов выросли на 17,2%. Дальнейшее внедрение 5G технологии должно увеличить интерес к ожидаемым устройствам Apple.

Еще одним важным моментом является высокий потенциал роста “сервисных” доходов. В период с 2016 по 2020 год выручка сегмента ‘Services” увеличилась вдвое. Несмотря на эффект высокой базы, эксперты ожидают, что к 2025 году выручка увеличится вдвое от текущих уровней. На это есть, как минимум, несколько причин: запуск Apple One, а также увеличение числа активных девайсов до 1 млрд единиц.

Объем “net cash” на балансе Apple составляет $84 млрд – это просто невероятно огромная сумма, так что экспансия на новые рынки будет продолжаться: Apple Car, VR, AR и многое другое. Не будем забывать и про главный драйвер котировок – операции по выкупу акций с рынка. В период 2012-2020 менеджмент направил на выкуп $402,7 млрд. О планах по изъятию бумаг из обращения объявляют в финансовом отчете по итогам I квартала каждого года, а значит уже через месяц мы сможем узнать готова ли компания продолжать операции. Учитывая ее финансовое положение, сомневаться в пролонгации программы не приходится.